ALD / High K Metal Precursors Market Report 2024-2025 (Critical Materials Report)

상품코드:1498833

리서치사:TECHCET

발행일:2024년 06월

페이지 정보:영문 170 Pages

라이선스 & 가격 (부가세 별도)

한글목차

이 보고서는 반도체 디바이스 제조에 사용되는 전구체 시장 전망과 공급망을 다룹니다. 또한 주요 공급업체 정보, 재료 공급 체인 문제 및 동향, 공급업체 시장 점유율 추정 및 예측, 재료 부문 예측 등의 정보를 게시합니다.

SAMPLE VIEW

목차

제1장 주요 요약

제2장 조사 범위,목적,수법

제3장 반도체 산업: 시장의 현황과 전망

세계경제와 전망

반도체 산업과 세계 경제의 연결

반도체 매출 성장

대만 아웃소싱 제조업체의 월간 매출 동향

칩 판매 동향 : 전자 제품 부문별

일렉트로닉스의 전망

자동차 산업의 전망

스마트폰의 전망

PC의 전망

서버/IT 시장

반도체 제조의 성장과 확대

칩 확장에의 거액 투자의 한가운데

미국의 새로운 공장

세계 각지에서의 공장 확대가 성장을 견인

설비투자 동향

고도 로직의 기술 로드맵

공장 투자 평가

정책,무역 동향과 그 영향

반도체 재료의 개요

웨이퍼의 투입 매수: 예측(-2028년)

재료 시장 예측(-2028년)

제4장 재료 시장 동향

CVD,ALD 금속 및 high-k,고도 유전체 전구체 시장 동향

전구체 시장(2023년) : 2024년에의 연결

전구체 시장 전망

금속 및 high-k 전구체의 출하량의 예측 : 부문별(향후 5년간 분)

전구체공급 능력과 수요,투자

주요 공급자의 금속 및 high-k 전구체의 생산 능력

금속 및 high-k의 생산량 : 지역별

ALD/CVD 재료의 생산 능력 확대

투자 발표: 개요

전구체의 수급 밸런스: 개요

가격 동향

기술 동향/기술 촉진요인: 개요

전구체의 전반적인 기술 개요:기술 동향

고객 주도형 기술

NAND 로드맵 및 과제: 스택/티어가 있는 3D NAND 레벨

3D NAND 프로세스의 진보의 필요성

새로운 재료와 에칭 화학이 3D NAND의 스케일링을 가능하게 한다 - PF3(G)와 MOO2CL2(S)

몰리브덴 : 램 조사에 의한 반도체 메탈라이제이션의 새로운 프론티어

DRAM 프로세스의 진보가 필요

DRAM 미래의 기술과제

Micron이 획기적인 NVDRAM을 발표:DRAM에 필적하는 성능을 가지는 듀얼 레이어 32기가비트 비휘발성 강유전체 메모리

고도 로직의 로드맵과 과제: 로직 트랜지스터 EST. 로드맵

고급 로직(파운드리) 노드 HVM 추정

ADV 로직 프로세스의 진보의 필요성

고도 로직: 미래의 기술적 과제

포토리소그래피에 있어서의 기술 진보의 영향

CFET 아키텍처: CFET 스케일링의 장점

무기 EUV 레지스트: ALD 증착

분자층 증착(MLD)

영역 선택 침착(ASD)

특수/신흥금속과 그 용도

특수/신흥 HIGH-K와 그 응용

지역적 고려사항: 금속 및 high-k

지역적 측면과 촉진요인

EHS와 무역/물류 문제: 금속 및 high-k,유전체

ESH 금속

ESHhigh-k

ESH 재활용

무역/물류 문제: 금속재료

무역/물류 문제: high-k 재료

high-k 시장 동향에 관한 분석가의 평가

금속 시장 동향에 관한 분석가의 평가

제5장 공급측 시장의 정세

전구체 재료 시장 점유율

최근 분기 활동: MERCK

최근 분기 활동 : AIR LIQUIDE

최근 분기 활동: ENTEGRIS

ADEKA

기업 합병,인수(M&A) 활동과 파트너십

공장 폐쇄

신규 진출기업

MSP가 TURBO II(TM) 기화기를 발매 : 반도체 제조의 차세대 효율

새로운 ZR 전구체 웨이퍼 스케일 이산화지르코늄막

몰리브덴 박막의 진보: 새로운 액체 전구체가 기상 퇴적을 촉진

Hanwha, 메모리 용도용 몰리브덴 증착 ALD 장치를 공급

제조 중단의 우려가 있는 공급자 또는 부품/제품 라인

애널리스트에 의한 선행 공급자의 평가

제6장 하층 공급 체인: 전구체

하층(서브티어) 공급 체인: 공급원과 시장 개요

하층 공급망: 공급원 및 시장 개요 - Tier 2의 예: NOURYON과 GELEST

하층 공급망: 공급업체 및 시장 개요 - 화학 및 가스 관리 시스템

하층 공급망: 공급원 및 시장 개요 - 화학물질 배송 캐비닛

하층 공급망: 공급원 및 시장 개요 - 밸브 매니폴드 박스(VMB)

하층 공급망: 공급원 및 시장 개요 - 대량 사양 가스 시스템

하층 공급망: 공급원 및 시장 개요 - 가스 캐비닛

하층 공급망: 공급원 및 시장 개요 - 포밍 가스와 도펀트 가스 블렌더

하층 공급망: 공급업체 및 시장 개요: 화학 - 모니터링 및 분석 시스템

하층 재료 : CVD?ALD 전구체의 동향

하층 재료 : 공업용 vs 반도체 그레이드

반도체 등급 하층 재료 공급업체의 국제 네트워크: Merck

반도체 등급 하층 재료 공급업체의 국제 네트워크: Air Liquide

반도체 등급의 하층 재료 공급업체의 최신 정보

하층 공급 체인의 혁신(파괴)

하층 공급망 공장의 최신 정보

하층 공급망 공장의 최신 정보 : HAFNIA와 REO(DUBBO PROJECT)

반도체 산업에서 사용되는 광물의 의존도

하층 공급 체인의 동향 : 코발트

하층 공급 체인의 동향 :지르코늄,하프늄

하층 공급 체인의 동향 : 하프늄

하층 공급 체인의 동향 : 갈륨

알루미늄

티타늄

텅스텐

몰리브덴

니오브?탄탈

희토류(희토류)

하층 공급 체인의 동향 :PGM

하층 공급 체인의 동향 :게르마늄

하층 공급망: 분석가의 평가

제7장 공급자 프로파일

ADEKA CORPORATION

AIR LIQUIDE(MAKER, PURIFIER, SUPPLIER)

AZMAX CO., LTD

CITY CHEMICAL LLC

DNF CO., LTD

기타 20사 이상

BJH

영문 목차

영문목차

This report covers the market landscape and supply-chain for Precursors used in semiconductor device fabrication. It includes information about key suppliers, issues/trends in the material supply chain, estimates on supplier market share, and forecast for the material segments.

SAMPLE VIEW

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY

1.1 PRECURSORS BUSINESS - MARKET OVERVIEW

1.2 PRECURSORS MARKET TRENDS IMPACTING 2024 OUTLOOK

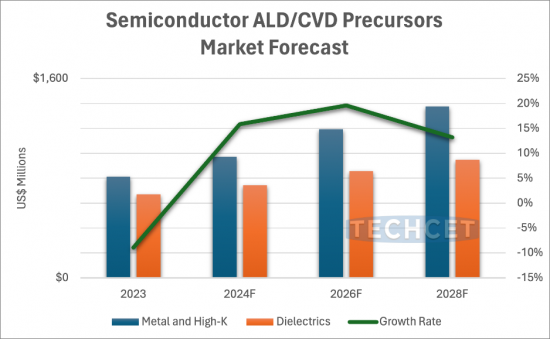

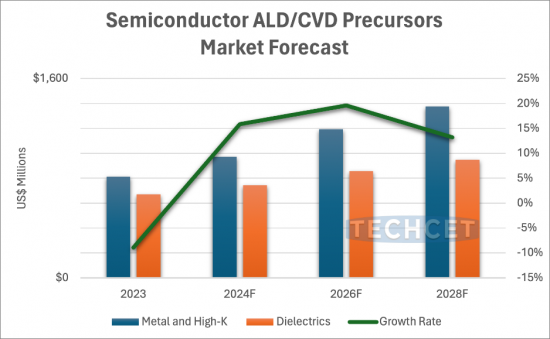

1.3 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT: METAL AND HIGH-K PRECURSORS

1.4 PRECURSOR TRENDS

1.5 PRECURSOR TECHNOLOGY TRENDS

1.6 COMPETITIVE LANDSCAPE METAL & HIGH-K PRECURSORS

3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS

3.2.3 SMARTPHONE OUTLOOK

3.2.4 PC OUTLOOK

3.2.5 SERVERS / IT MARKET

3.3 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION

3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS

3.3.2 NEW FABS IN THE US

3.3.3 WW FAB EXPANSION DRIVING GROWTH

3.3.4 EQUIPMENT SPENDING TRENDS

3.3.5 ADVANCED LOGIC TECHNOLOGY ROADMAPS

3.3.5.1 DRAM TECHNOLOGY ROADMAPS

3.3.5.2 3D NAND TECHNOLOGY ROADMAPS

3.3.6 FAB INVESTMENT ASSESSMENT

3.4 POLICY & TRADE TRENDS AND IMPACT

3.5 SEMICONDUCTOR MATERIALS OVERVIEW

3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028

3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028

4 MATERIAL MARKET TRENDS

4.1 CVD, ALD METAL & HIGH-K AND ADVANCED DIELECTRIC PRECURSORS MARKET TRENDS

4.1.1 2023 PRECURSOR MARKET LEADING INTO 2024

4.1.2 PRECURSOR MARKET OUTLOOK

4.1.3 METAL AND HIGH-K PRECURSORS 5-YEAR UNIT SHIPMENT FORECAST BY SEGMENT

4.2 PRECURSORS SUPPLY CAPACITY AND DEMAND, INVESTMENTS

4.2.1 METAL & HIGH-K PRECURSOR PRODUCTION CAPACITY OF TOP SUPPLIERS

4.2.2 METAL & HIGH-K PRODUCTION BY REGION

4.2.3 ALD/CVD MATERIAL PRODUCTION CAPACITY EXPANSIONS

4.2.4 INVESTMENT ANNOUNCEMENTS OVERVIEW

4.2.5 PRECURSORS SUPPLY VS. DEMAND BALANCE - OVERVIEW

4.3 PRICING TRENDS

4.4 TECHNOLOGY TRENDS/TECHNICAL DRIVERS - OUTLINE

4.4.1 PRECURSOR GENERAL TECHNOLOGY OVERVIEW & TECHNOLOGY TRENDS

4.4.2 CUSTOMER DRIVEN TECHNOLOGIES

4.4.3 NAND ROADMAPS AND CHALLENGES - 3D NAND LEVELS W/ STACKS/TIERS

4.4.4 3D NAND PROCESS ADVANCES REQUIRED

4.4.5 NEW MATERIALS AND ETCH CHEMISTRIES ENABLE 3D NAND SCALING - PF3(G) AND MOO2CL2(S)

4.4.6 MOLYBDENUM: THE NEW FRONTIER IN SEMICONDUCTOR METALLIZATION ACCORDING TO LAM RESEARCH

4.4.7 DRAM PROCESS ADVANCES REQUIRED

4.4.8 DRAM FUTURE TECHNOLOGY CHALLENGES

4.4.9 MICRON UNVEILS BREAKTHROUGH NVDRAM: A DUAL-LAYER 32GBIT NON-VOLATILE FERROELECTRIC MEMORY WITH NEAR-DRAM PERFORMANCE

4.4.10 ADVANCED LOGIC ROADMAPS AND CHALLENGES - LOGIC TRANSISTOR EST. ROADMAP

4.4.11 ADVANCED LOGIC (FOUNDRY) NODE HVM ESTIMATE

4.4.12 ADV LOGIC PROCESS ADVANCES REQUIRED

4.4.12.1 THE SEMICONDUCTOR SHOWDOWN: SAMSUNG AND TSMC'S GAA FETS VS. INTEL'S RIBBONFET

4.4.13 ADV LOGIC FUTURE TECHNOLOGY CHALLENGES

4.4.14 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY

4.4.14.1 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY - DSA

4.4.14.2 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY: CENTURA SCULPTA BY APPLIED MATERIALS: SHAPING THE FUTURE OF SEMICONDUCTOR MANUFACTURING

4.4.14.3 ADVANCING TECHNOLOGIES IMPLICATION TO PHOTOLITHOGRAPHY: LINE EDGE ROUGHNESS REDUCTION THRU DEPOSITION