아시아태평양의 비즈니스 제트기 시장 : 점유율 분석, 산업 동향 및 통계, 성장 예측(2025-2030년)

Asia-Pacific Business Jet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

상품코드:1693581

리서치사:Mordor Intelligence

발행일:2025년 03월

페이지 정보:영문

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

ㅁ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송기일은 문의해 주시기 바랍니다.

한글목차

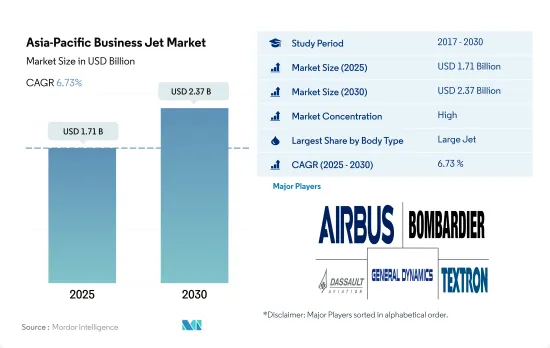

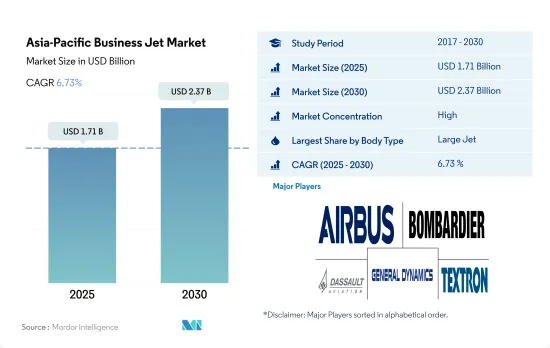

아시아태평양의 비즈니스 제트기 시장 규모는 2025년 17억 1,000만 달러로 추계되며, 2030년에는 23억 7,000만 달러에 이를 것으로 예상되고, 예측 기간 중(2025-2030년) CAGR 6.73%를 나타낼 것으로 예측됩니다.

많은 비즈니스 제트기는 차터 제트, 개인 제트, 기업 제트로 분류되기 때문에 제트기 부문이 가장 두드러집니다.

비즈니스 제트기는 소규모 인원을 운반하기 위해 설계된 프라이빗 제트기입니다.

많은 비즈니스 제트기가 차터, 프라이빗, 기업용으로 사용되기 때문에 대형 제트기 부문이 압도적인 점유율을 차지하고 있습니다. 가장 많이 납품되고 있는 제트기에는 Gulfstream G500/550/650/650ER, Global 6000/7500 Express, Challenger 604/605/650, Dassault Aviation SA의 Falcon 시리즈 등이 있습니다.

조사 기간 동안 Cessna(Textron Inc.의 자회사)는 21대의 제트기를 납품하고 라이트 제트 부문의 주요 OEM이었습니다. Bombardier는 6기의 제트기로 중형 부문의 주요 OEM이며, General Dynamics의 완전 자회사인 Gulfstream Aerospace Corporation이 6기로 이어졌습니다.

Gulfstream Aerospace Corporation, Bombardier, Cessna의 3사가 비즈니스 제트기 시장을 독점하고 있으며, 2017-2022년까지 비즈니스 제트기 신규 납품기 총수의 60%를 차지했습니다. 아시아태평양에서 운항되는 전체 비즈니스 제트기 중 98%는 완전 소유이고 나머지는 공유 및 분할 소유입니다.

개인 항공 업계는 남아시아의 견조한 경기 회복으로 수요가 크게 증가하고 있습니다.

COVID-19 팬데믹(세계적 유행) 도중에 이 지역의 경제 활동 축소와 여행 관련 제한은 비즈니스 제트기 수요와 이용에 영향을 미쳤습니다. 그러나 유행 후, 강력한 경제 회복과 여행 제한의 철폐로 인해 특히 동남아시아에서 개인 제트 수요가 증가했습니다. 특히 싱가포르, 태국, 캄보디아, 말레이시아에서는 외국 투자가 급증하고 개인 전세 수요가 증가했습니다. 고객 기반이 커서 비즈니스 제트기 OEM은 주로 이 지역을 타겟으로 하고 있으며, 향후 10년간은 신형 비즈니스 제트기에 대한 높은 수요가 전망되고 있습니다. 2022년 이 지역의 성장률은 2021년 대비 -10%였습니다.

부유층(HNWI)과 초부유층(UHNWI)은 개인 여행과 출장에 개인 제트기를 선호합니다.

아시아태평양에서 현재 운용되고 있는 1,279대의 제트기를 보면 중국이 21%를 차지하고 호주, 인도, 일본이 각각 약 17%, 13%, 9%로 이어집니다.

2023-2030년간 이 지역에서는 362기 이상의 비즈니스 제트기가 새롭게 납입될 전망입니다.

아시아태평양의 비즈니스 제트기 시장 동향

HNWI 인구가 급증하고 시장의 최대 성장 촉진요인이 될 전망

HNWI는 100만 달러 이상의 유동성 금융자산을 보유하고 있으며, UHNWI는 최소 3,000만 달러의 순자산을 보유하고 있습니다.

일본은 2022년에 15%의 성장률을 기록했습니다. 아시아태평양은 이 지역의 부 증가, HNWI 인구 증가, 재무 어드바이스에의 요구에 의해 세계적으로 웰스 매니지먼트와 프라이빗 뱅킹의 주요한 목적지로서 대두하고 있습니다.

정치 지도자의 교대나 팬데믹시의 소비 침체 등 요인이 일본의 주식 시장(닛케이 평균 주가)에 영향을 주고, 동국의 HNWI의 성장을 저해했습니다. 태국과 베트남은 각각 약 21%와 13%의 성장을 나타냈습니다.

아시아태평양의 비즈니스 제트기 산업 개요

아시아태평양의 비즈니스 제트기 시장은 상당히 통합되어 있으며 상위 5개사에서 93.20%를 차지하고 있습니다. 이 시장 주요 기업은 Airbus SE, Bombardier Inc., Dassault Aviation, General Dynamics Corporation, Textron Inc.입니다(알파벳순).

기타 혜택

엑셀 형식 시장 예측(ME) 시트

3개월간의 애널리스트 서포트

목차

제1장 주요 요약과 주요 조사 결과

제2장 보고서 제안

제3장 소개

조사의 전제조건과 시장 정의

조사 범위

조사 방법

제4장 주요 산업 동향

부유층(HNWI)

규제 프레임워크

밸류체인 분석

제5장 시장 세분화

바디 유형

대형 제트기

소형 제트기

중형 제트기

국가명

호주

중국

인도

인도네시아

일본

말레이시아

필리핀

싱가포르

한국

태국

기타 아시아태평양

제6장 경쟁 구도

주요 전략 동향

시장 점유율 분석

기업 상황

기업 프로파일

Airbus SE

Bombardier Inc.

Cirrus Design Corporation

Dassault Aviation

General Dynamics Corporation

Honda Motor Co., Ltd.

Textron Inc.

The Boeing Company

United Aircraft Corporation

제7장 CEO에 대한 주요 전략적 질문

제8장 부록

세계 개요

개요

Porter's Five Forces 분석 프레임워크

세계의 밸류체인 분석

시장 역학(DROs)

정보원과 참고문헌

도표 일람

주요 인사이트

데이터 팩

용어집

JHS

영문 목차

영문목차

The Asia-Pacific Business Jet Market size is estimated at 1.71 billion USD in 2025, and is expected to reach 2.37 billion USD by 2030, growing at a CAGR of 6.73% during the forecast period (2025-2030).

The large jet segment is the most prominent, as many business jets are classified as charter, private, or corporate jets

Business jets are private jets designed to carry small groups of people. They can be used for various other roles as well. As of July 2022, business jets in Asia-Pacific accounted for 6% of the active global fleet. Out of these, the large jet segment accounted for a major market share of 52%, followed by 22% for light jets and 17% for mid-size jets.

The large jet segment dominates as many business jets fall into charter, private, or corporate use. The UHNWIs are the major users who value these jets primarily due to their range, technology, cabin size, and efficiency. Some of the most delivered jets are Gulfstream G500/550/650/650ER, Global 6000/7500 Express, Challenger 604/605/650, and Dassault Aviation SA's Falcon series.

During the study period, Cessna (a subsidiary of Textron Inc.) was the major OEM for deliveries in the light jet segment, with 21 jets. Bombardier was the major OEM in the mid-size segment with six jets, followed by Gulfstream Aerospace Corporation, a wholly-owned subsidiary of General Dynamics, with six jets. Gulfstream Aerospace Corporation is a major OEM in the large jet segment, with 97 jets, followed by Bombardier with 45 jets.

Gulfstream Aerospace Corporation, Bombardier, and Cessna dominate the business jet market, accounting for 60% of the total new business jet deliveries between 2017 and 2022. Out of the total operational business jets in Asia-Pacific, 98% are wholly owned, while the remaining are shared and fractional ownership.

The private aviation industry has experienced a significant boost in demand due to the robust economic recovery in South Asia

During the COVID-19 pandemic, the reduction in economic activities in the region, along with travel-related restrictions, affected the demand for and utilization of business jets. However, post-pandemic, strong economic recovery and the removal of travel restrictions fueled the demand for private jets, especially in Southeast Asia. Foreign investments surged, especially in Singapore, Thailand, Cambodia, and Malaysia, which resulted in higher demand for private charters. Due to the large customer base, business jet OEMs are primarily targeting this region and are expecting high demand for new business jets over the next decade. In 2022, the region witnessed growth of -10 % compared to 2021.

The HNWIs and UHNWIs prefer private jets for personal or business travel. The rise in the number of HNWI individuals in the Asia-Pacific region aided in the procurement of new business jets. Compared to 2017, the HNWI population in the region increased by 68% in 2022.

In terms of the current operational fleet of 1,279 jets in Asia-Pacific, China accounts for 21%, followed by Australia, India, and Japan, with around 17%, 13%, and 9%, respectively. Cessna, Bombardier, and Gulfstream together account for 51% of the current operational business jet fleet in the region. In 2022, China, Australia, and Japan were the major countries in terms of new business jet deliveries.

Over 362 new business jets are expected to be delivered in the region between 2023 and 2030. The economic recovery in the developing economies in the region, such as China and Southeast Asia, is expected to boost the growth of the business jet market during the forecast period.

Asia-Pacific Business Jet Market Trends

The HNWI population is booming and is expected to be the biggest growth driver for the market

HNWIs have over USD 1 million in liquid financial assets, while UHNWIs have a net worth of at least USD 30 million. From 2017 to 2022, there was a surge of around 90% in the HNWI population in the region. In 2022, the number of HNWIs in Asia-Pacific increased by 2% compared to 2020.

Japan witnessed a growth rate of 15% in 2022. The slow growth of the HNWI population in major countries has affected the overall wealth growth in Asia-Pacific. In China, the increase in average wealth led to more than 70% in the number of millionaires. Asia-Pacific is emerging as the leading destination for wealth management and private banking globally, driven by the growing wealth in the region, the increasing HNWI population, and its need for financial advice.

Factors such as a change in political leadership and low consumption during the pandemic impacted the Japanese Stock market, Nikkei 225, and hampered the growth of HNWIs in the country. Developing countries such as India, Vietnam, and Thailand witnessed growth in HNWIs compared to the leading Asia-Pacific countries. In 202, India witnessed a growth of over 292% in its HNWI population. Thailand and Vietnam witnessed a growth of around 21% and 13%, respectively. High liquidity support by central banks, supportive domestic policy, and stability in the stock markets aided the growth of HNWIs in these countries. Technology, industrial conglomerates, energy, and real estate were the major sectors that accounted for most of the Asia-Pacific HNWI population.

Asia-Pacific Business Jet Industry Overview

The Asia-Pacific Business Jet Market is fairly consolidated, with the top five companies occupying 93.20%. The major players in this market are Airbus SE, Bombardier Inc., Dassault Aviation, General Dynamics Corporation and Textron Inc. (sorted alphabetically).

Additional Benefits:

The market estimate (ME) sheet in Excel format

3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

3.1 Study Assumptions & Market Definition

3.2 Scope of the Study

3.3 Research Methodology

4 KEY INDUSTRY TRENDS

4.1 High-net-worth Individual (hnwi)

4.2 Regulatory Framework

4.3 Value Chain Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2030 and analysis of growth prospects)