열 관리 분야 상변화물질 시장 기회, 성장 촉진요인, 산업 동향 분석 및 예측(2025-2034년)

Phase Change Materials in Thermal Management Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

상품코드:1858799

리서치사:Global Market Insights Inc.

발행일:2025년 10월

페이지 정보:영문 210 Pages

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

한글목차

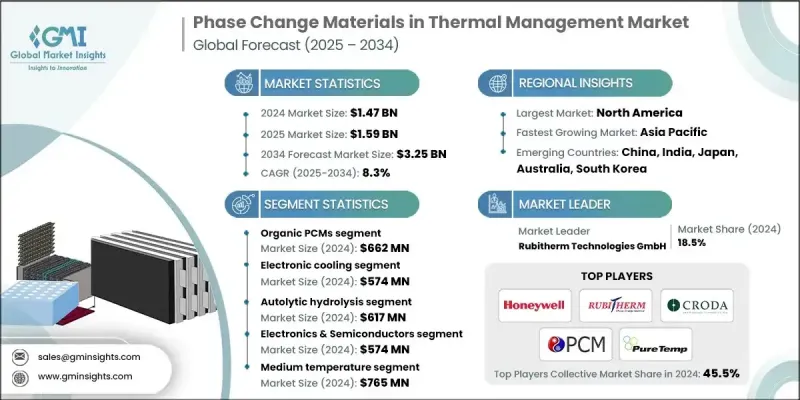

세계의 열 관리 분야 상변화물질 시장 규모는 2024년에 14억 7,000만 달러로 평가되었고, CAGR 8.3%를 나타내, 2034년에는 32억 5,000만 달러에 달할 것으로 예상되고 있습니다.

이 시장은 용융이나 응고 등의 상태 변화시에 열에너지를 저장, 흡수, 방출할 수 있는 재료의 개발과 전개에 초점을 맞추었습니다. 이러한 재료는 전자, 자동차, 건축물 등의 분야에서 널리 응용되어 에너지 효율을 높이면서 온도를 조절하는 데 도움이 됩니다. 산업계 전체에서 효율적인 열 제어에 대한 요구가 높아지고 있는 것이 PCM 기술의 주요 성장 요인이 되고 있습니다. 보다 작고 고성능 전자기기, 지속가능한 건축물, 고급 자동차 시스템을 지원하는 고성능 온도 조절 시스템에 대한 세계적인 수요가 증가하고 있습니다. 나노 강화 PCM과 마이크로 캡슐화 등의 기술 혁신으로 내구성, 열전도성, 집적성이 크게 향상되어 열전도와 라이프사이클 성능이 향상되었습니다. 이러한 개선으로 PCM은 인쇄회로기판, 배터리, 히트싱크 등에의 통합이 보다 매력적이 되어, 열적으로 중요한 용도에의 폭넓은 채용이 가능하게 되었습니다. 시장 성장은 보다 스마트한 에너지 활용과 최적화된 열 관리에 대한 폭넓은 뒷받침을 반영합니다.

시장 규모

시작 연도

2024년

예측 연도

2025-2034년

시장 규모

14억 7,000만 달러

예측 금액

32억 5,000만 달러

CAGR

8.3%

유기 PCM 분야는 2024년에 6억 6,200만 달러를 창출했습니다. 유기 PCM의 강력한 지위는 신뢰성 높은 열 특성, 우수한 잠열 축열 능력, 장기적인 화학적 안정성으로 인한 것이며, 이들은 모두 전자 부품의 냉각 및 건물의 온도 조절과 같은 분야에서 필수적입니다. 파라핀 기반 PCM은 융점 범위가 넓기 때문에 널리 사용되고 있지만, 지방산과 알코올 기반 PCM은 재료가 파괴되지 않고 상전이를 반복하는 것이 요구되는 자동차나 일렉트로닉스용도로 사이클 안정성이 평가되고 있습니다.

전자 냉각 분야의 2024년 매출은 5억 7,400만 달러로 소형 및 고밀도 장치에서 발생하는 열을 관리해야 하는 압력 증가를 반영했습니다. 소형화와 전력 수요가 증가함에 따라 열 스파이크 관리와 안전한 작동 온도 유지가 필수적입니다. 마이크로캡슐화 PCM은 전자 어셈블리 내에서 사용하도록 조정되어 구조적 무결성과 전기적 성능을 손상시키지 않으면서 열에 민감한 시스템에 원활하게 통합할 수 있습니다.

2024년 미국의 열 관리 분야 상변화물질 시장 규모는 3억 7,800만 달러에 달했습니다. 이 리더십은 강력한 산업 능력과 건설 및 제조 효율성 개선을 목표로 한 정부의 에너지 이니셔티브에 기인합니다. 지속 가능한 건축 관행과 고급 에너지 절약 기술의 채택을 장려하는 정책으로 PCM은 큰 발판을 구축했습니다. 게다가 이 나라의 첨단 자동차 및 일렉트로닉스 부문은 지속적으로 열 조절을 위한 새로운 솔루션을 찾고 있으며 PCM 채택을 더욱 촉진하고 있습니다.

세계의 열 관리 분야 상변화물질 시장에서 활약하는 톱 기업은 Cryopak Industries Inc., Sonoco ThermoSafe, Climate Change Materials, AeroSafe Global, Pelican BioThermal, Rubitherm Technologies GmbH, Pluss Advanced Technologies Pvt.Ltd., Cold Chain Technologies, Thermal Solutions, Tetramer Technologies, Microtek Laboratories Inc, VA-Q-TEC, Salca BV, Outlast Technologies LLC, Datum Phase Change, PCM Energy Pvt.Ltd./Teappcm, Nanolope, Phase Change Material Products Limited(PlusICE), Inc., Phase Change Energy Solutions, i-TES, Honeywell International Inc., Climator Sweden AB, Axiotherm GmbH, Croda International Plc. 입니다. 열 관리 분야 상변화물질 시장 진출기업은 시장 도달범위를 확대하고 경쟁력을 유지하기 위해 다양한 전략을 채택하고 있습니다. 대부분은 열전도율 향상, 환경 부하 저감, 사이클 내구성 강화를 위해 나노 강화 PCM 및 바이오 PCM과 같은 고급 배합에 투자하고 있습니다. 전자 및 자동차 OEM과의 전략적 제휴로 고성능 시스템에 PCM 솔루션을 쉽게 통합할 수 있습니다. 또한 선도적인 제조업체는 세계 수요 증가에 대응하기 때문에 생산 능력을 확대하고 제조를 자동화하고 있습니다.

목차

제1장 조사 방법과 범위

제2장 주요 요약

제3장 업계 인사이트

생태계 분석

공급자의 상황

이익률

각 단계에서의 부가가치

밸류체인에 영향을 주는 요인

파괴적 혁신

업계에 미치는 영향요인

성장 촉진요인

전자기기의 소형화에 의한 수요 증가

전기자동차의 열 관리의 성장

PCM의 성능을 높이는 기술의 진보

건물의 에너지 효율에 주목

업계의 잠재적 위험 및 과제

높은 생산 비용과 통합 비용

재료의 안정성과 라이프사이클의 우려

시장 기회

전기자동차 용도의 확대

신재생에너지 시스템에 통합

스마트 건축자재의 진보

성장 가능성 분석

규제 상황

북미

유럽

아시아태평양

라틴아메리카

중동 및 아프리카

Porter's Five Forces 분석

PESTEL 분석

기술과 혁신의 전망

현재 기술 동향

신흥기술

가격 동향

지역별

소재 유형별

향후 시장 동향

특허 상황

무역 통계(HS코드)(주 : 무역 통계는 주요 국가에 대해서만 제공됨)

주요 수입국

주요 수출국

지속가능성과 환경 측면

지속가능한 실천

폐기물 감축 전략

생산에 있어서 에너지 효율

환경 친화적인 노력

탄소발자국에의 배려

제4장 경쟁 구도

서론

기업의 시장 점유율 분석

지역별

북미

유럽

아시아태평양

라틴아메리카

중동 및 아프리카

기업 매트릭스 분석

주요 시장 기업의 경쟁 분석

경쟁 포지셔닝 매트릭스

주요 발전

합병 및 인수

파트너십

신제품 발표

확장 계획

제5장 시장 추계·예측 : 재료 유형별(2021-2034년)

주요 동향

유기 PCM

파라핀 왁스

지방산

비파라핀 유기물

무기 PCM

염 수화물

금속 합금

공융염

바이오 베이스 PCM

식물성 화합물

천연 지방산

복합 및 강화 PCM

나노 강화

흑연 강화

금속 폼 복합재료

제6장 시장추계·예측 : 용도별(2021-2034년)

주요 동향

건축 및 건설

HVAC 시스템

벽판 및 석고

콘크리트 및 구조물

단열 및 건축

일렉트로닉스 냉각

반도체 열 관리

데이터센터 냉각

소비자 가전

파워 일렉트로닉스 냉각

배터리 열

전기자동차 배터리

그리드 에너지 저장

휴대기기용 배터리

자동차

엔진 열 관리

실내 쾌적성

EV 열 관리

섬유 및 웨어러블

콜드체인 및 물류

제7장 시장 추계·예측 : 폼 팩터별(2021-2034년)

주요 동향

벌크 및 원료 PCM

마이크로 캡슐화

폴리머 쉘 캡슐화

무기질 쉘 캡슐화

매크로 캡슐화

용기 기반

패널 및 튜브

형상 안정화

다공성 지지체

복합 매트릭스

제8장 시장 추계·예측 : 최종 이용 산업별(2021-2034년)

주요 동향

건설 및 건축 자재

일렉트로닉스 및 반도체

자동차 및 운송

에너지 및 유틸리티

항공우주 및 방위

헬스케어 및 의약품

제9장 시장 추계·예측 : 온도 범위별(2021-2034년)

주요 동향

저온 PCM(-50℃-1℃5)

쾌적 온도대 PCM(15℃-32℃)

중온 PCM(32℃-100℃)

고온 PCM(100℃-800℃)

제10장 시장추계·예측 : 지역별(2021-2034년)

주요 동향

북미

미국

캐나다

멕시코

유럽

독일

영국

프랑스

스페인

이탈리아

기타 유럽

아시아태평양

중국

인도

일본

호주

한국

기타 아시아태평양

라틴아메리카

브라질

멕시코

아르헨티나

기타 라틴아메리카

중동 및 아프리카

사우디아라비아

남아프리카

아랍에미리트(UAE)

기타 중동 및 아프리카

제11장 기업 프로파일

AeroSafe Global

Advanced Cooling Technologies Inc.

Axiotherm GmbH

Climator Sweden AB

Climate Change Materials

Cold Chain Technologies

Croda International Plc

Cowa Thermal Solutions

Datum Phase Change

Entropy Solutions Inc./PureTemp LLC

Honeywell International Inc.

i-TES

Microtek Laboratories Inc.

Mesa Laboratories Inc.

Nanolope

Outlast Technologies LLC

Pelican BioThermal

Phase Change Energy Solutions

Phase Change Material Products Limited(PlusICE)

Pluss Advanced Technologies Pvt. Ltd.

PCM Energy Pvt. Ltd./Teappcm

Rubitherm Technologies GmbH

Salca BV

Sonoco ThermoSafe

Sunamp

Tetramer Technologies

va-Q-tec

Cryopak Industries Inc.

KTH

영문 목차

영문목차

The Global Phase Change Materials in Thermal Management Market was valued at USD 1.47 billion in 2024 and is estimated to grow at a CAGR of 8.3% to reach USD 3.25 billion by 2034.

The market focuses on the development and deployment of materials capable of storing, absorbing, and releasing thermal energy during state changes such as melting or solidifying. These materials are widely applied in sectors like electronics, automotive, and buildings, helping regulate temperature while improving energy efficiency. The increasing need for efficient thermal control across industries is a major growth driver for PCM technologies. Global demand is rising for high-performance thermal regulation systems that support smaller, more powerful electronic devices, sustainable buildings, and advanced automotive systems. Innovations like nano-enhanced PCMs and microencapsulation have significantly boosted durability, thermal conductivity, and integration potential, improving heat transfer and lifecycle performance. These improvements have made PCMs more attractive for integration in printed circuit boards, batteries, heat sinks, and more, enabling wider adoption across thermal-critical applications. The market's growth reflects the broader push toward smarter energy use and optimized heat management.

Market Scope

Start Year

2024

Forecast Year

2025-2034

Start Value

$1.47 Billion

Forecast Value

$3.25 Billion

CAGR

8.3%

The organic PCMs segment generated USD 662 million in 2024. Their strong position comes from their reliable thermal characteristics, excellent latent heat storage capacity, and long-term chemical stability, all of which are essential in areas like electronic component cooling and thermal regulation in buildings. Paraffin-based PCMs are widely used due to their broad melting point range, while fatty acids and alcohol-based PCMs are gaining recognition for their cycling stability in automotive and electronics applications that demand repetitive phase transitions without material breakdown.

The electronics cooling segment generated USD 574 million in 2024, reflecting the increasing pressure to manage heat generated by compact, high-density devices. As devices shrink and power demands rise, managing heat spikes and maintaining safe operational temperatures becomes essential. Microencapsulated PCMs are tailored for use within electronic assemblies, offering seamless integration into heat-sensitive systems without compromising structural integrity or electrical performance.

US Phase Change Materials in Thermal Management Market generated USD 378 million in 2024. This leadership is attributed to strong industrial capabilities and government-backed energy initiatives aimed at improving efficiency in construction and manufacturing. Policies encouraging sustainable building practices and the adoption of advanced energy-saving technologies have given PCMs a significant foothold. Additionally, the country's advanced automotive and electronics sectors consistently seek out new solutions for thermal regulation, further driving PCM adoption.

Top companies active in the Global Phase Change Materials in Thermal Management Market are Cryopak Industries Inc., Sonoco ThermoSafe, Climate Change Materials, AeroSafe Global, Pelican BioThermal, Rubitherm Technologies GmbH, Pluss Advanced Technologies Pvt. Ltd., Cold Chain Technologies, Entropy Solutions Inc./PureTemp LLC, Cowa Thermal Solutions, Tetramer Technologies, Microtek Laboratories Inc., va-Q-tec, Salca BV, Outlast Technologies LLC, Datum Phase Change, PCM Energy Pvt. Ltd./Teappcm, Nanolope, Phase Change Material Products Limited (PlusICE), Advanced Cooling Technologies Inc., Mesa Laboratories Inc., Phase Change Energy Solutions, i-TES, Honeywell International Inc., Climator Sweden AB, Axiotherm GmbH, and Croda International Plc. Companies in the Phase Change Materials in Thermal Management Market are adopting a range of strategies to expand their market reach and stay competitive. Many are investing in advanced formulations such as nano-enhanced or bio-based PCMs to improve thermal conductivity, reduce environmental impact, and enhance cycling durability. Strategic collaborations with electronics and automotive OEMs are enabling easier integration of PCM solutions into high-performance systems. Additionally, leading manufacturers are expanding production capabilities and automating fabrication to meet growing global demand.

Table of Contents

Chapter 1 Methodology & Scope

1.1 Market scope and definition

1.2 Research design

1.2.1 Research approach

1.2.2 Data collection methods

1.3 Data mining sources

1.3.1 Global

1.3.2 Regional/Country

1.4 Base estimates and calculations

1.4.1 Base year calculation

1.4.2 Key trends for market estimation

1.5 Primary research and validation

1.5.1 Primary sources

1.6 Forecast model

1.7 Research assumptions and limitations

Chapter 2 Executive Summary

2.1 Industry 3600 synopsis

2.2 Key market trends

2.2.1 Material type

2.2.2 Application

2.2.3 Form factor

2.2.4 End Use Industry

2.2.5 Temperature Range

2.2.6 Regional

2.3 TAM Analysis, 2025-2034

2.4 CXO perspectives: Strategic imperatives

2.4.1 Executive decision points

2.4.2 Critical success factors

2.5 Future Outlook and Strategic Recommendations

Chapter 3 Industry Insights

3.1 Industry ecosystem analysis

3.1.1 Supplier landscape

3.1.2 Profit margin

3.1.3 Value addition at each stage

3.1.4 Factor affecting the value chain

3.1.5 Disruptions

3.2 Industry impact forces

3.2.1 Growth drivers

3.2.2 Rising demand from electronics miniaturization

3.2.3 Growth in electric vehicle thermal management