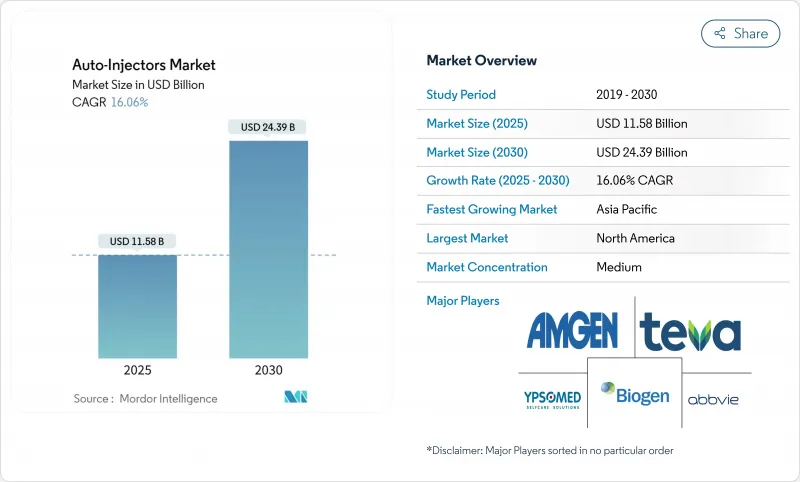

자동주사기 시장의 규모는 2025년에 115억 8,000만 달러, 2030년에는 243억 9,000만 달러에 이를 것으로 예상되며, CAGR은 16.06%에 달할 전망입니다.

생물학적 제제의 출시 증가, 만성 질환 인구 증가, 자가 투여로의 결정적인 이동이 수요를 뒷받침하고 있습니다. 2024년에 30년 만에 승인된 주사 바늘이 없는 에피네프린 대체약에서 볼 수 있듯이, 규제 당국의 새로운 형태의 승인은 가속화되고 있습니다. 긴급 상황에 대비한 비축, 선도적인 제조업체에 의한 수십억 달러 규모의 생산 능력 증강, 가정 치료 요법에 대한 지불자의 지속적인 지원이 기세를 증폭시키고 있습니다. 그럼에도 불구하고 특수 성분의 부족과 병용 요법의 규제 강화는 탄력적인 공급 체인과 견고한 품질 관리의 필요성을 돋보이게 합니다.

대량의 피하 주사를 필요로 하는 생물학적 제제는 이미 바이오의약품 전체의 15% 가까이를 차지하고 있으며 그 점유율은 상승 경향에 있습니다. 수액센터의 혼잡을 완화하기 위해 정맥주사약을 자가주사약으로 재제제화하는 제조업체가 늘고 있으며, 2025년에 자가주사약인 비브가트 하이트룰로가 승인된 것이 그 일례입니다. B 세포 표적의 생물학적 제제를 중심으로 하는 자가면역 요법은 유사한 변이를 나타내며, 장치에 정밀한 전달이 요구됩니다. 높은 점도와 다양한 복용량으로 엔지니어는 더 엄격한 공차, 고급 재료, 직관적인 사용자 인터페이스에 집중할 수 있습니다. 그 결과, 기존의 주사기보다 자동주사기 시장에 유리한 정교한 플랫폼 파이프라인이 형성됩니다.

진단 능력의 향상과 인구의 고령화가 자가면역질환의 이환율을 높여 기기의 꾸준한 보급을 뒷받침하고 있습니다. 세계보건기구(WHO)의 데이터에 따르면 안전하지 않은 치료가 수백만 명의 사망으로 이어지고 있으며 신뢰할 수 있는 자기투여 솔루션의 가치를 강조하고 있습니다. 다발성 경화증 치료에서는 환자의 70%가 최신 모델인 RebiSmart를 매력적으로 평가하고 전문 간호사의 90% 가까이가 매우 긍정적으로 평가합니다. 현재 최대 65% 할인으로 제공되는 바이오시밀러 의약품의 가용성 확대도 액세스를 확대하고 있습니다. 그러나 투약 충실도의 갭은 여전히 남아 있으며, 신부전 환자의 41%가 위기 시 자가주사를 할 수 없다는 조사결과도 있어, 간소화된 디자인과 체계적인 트레이닝이 계속 우선 과제가 되고 있습니다.

주사 바늘에 대한 불안은 특정 사용자가 계속 기피하는 요인이며, 비강, 경구 및 마이크로 바늘 솔루션에 대한 수요를 부추기고 있습니다. ARS 파머슈티칼스는 출시 후 불과 수개월 만에 5,000건 이상의 처방을 받았으며, 2025년 1분기에 네피의 매출액 780만 달러를 기록했습니다. 용해 가능한 마이크로어레이의 신흥기업에 대한 자금 유입은 투자자가 바늘을 사용하지 않는 형태에 영구적인 잠재력을 발견하고 있음을 뒷받침합니다. 과제는 적응증 사이에서 약동학 동등성을 달성하는 것이며, 응급실에서 특히 명확한 환자지도가 필요합니다. 주목할 점은 SIMLANDI 시험에서 피험자의 99%가 이 장치를 사용하기 쉽다고 느낀 것으로, 이는 사용자 중심 설계가 바늘 기피증을 줄일 수 있다는 것을 시사합니다.

류마티스 관절염은 성숙한 생물학적 제제의 프로토콜과 확립된 자가주사 루틴을 배경으로 2024년 자동주사기 시장 점유율의 36.23%를 유지했습니다. 한편, 아나필락시스는 식품 알레르기의 진단 건수가 증가하고 학교에서의 비축이 의무화됨에 따라 2030년까지 연평균 복합 성장률(CAGR) 19.24%로 가장 급성장할 전망입니다. 다발성 경화증 치료는 환자의 70%가 매력을 느끼고 있는 RebiSmart 3.0과 같은 장비 업그레이드로 계속 혜택을 받습니다. 당뇨병 관련 사용은 보다 엄격한 포도당 조절을 지원하는 인공지능 대응 예측 분석에 따라 달라집니다. 편두통, 건선, 심혈관계의 적응증이 치료의 폭을 넓히고 있으며, 각각 단회 투여의 간편함에서 대량 투여의 정밀도에 이르기까지 커스텀 엔지니어링이 요구되고 있습니다.

환자의 기대는 신뢰할 수 있는 약물 전달에 그치지 않고 연결성, 신중함, 최소 통증에 이르고 있습니다. 긴급 제품은 스트레스 하에서도 직관적이어야 하지만, 만성 질환 장비는 어드레싱 데이터가 디지털 건강 포털과 원활하게 통합되어 지지를 얻고 있습니다. 이러한 우선순위의 차이가 플랫폼의 다양화를 촉구해 자동주사기 시장 전체의 혁신 활동을 지지하고 있습니다.

일회용 장비는 편의성과 입증된 제조 경제성으로 인해 여전히 2024년 매출의 69.54%를 차지했습니다. 그러나 커넥티드 스마트 포맷은 유효한 투약 충실도의 임상적 및 경제적 가치가 지불자에게 인식됨에 따라 2030년까지의 CAGR이 20.23%로 급상승할 전망입니다. 현재 지불자의 10명 중 9명이 커넥티비티가 치료 갭을 메우는 데 동의하고 있으며, 5명 중 4명이 적당한 가격 프리미엄을 용인하고 있습니다. 재사용할 수 있는 장치는 비용에 민감한 환경과 유연한 투여가 필요한 약품에서는 입지를 굳히고 있지만, 감염 관리 프로토콜에서는 일회용이 점점 선호되고 있습니다.

데이터 보안 의무와 임상의의 워크플로 통합으로 채용은 여전히 제한되어 있습니다. 그럼에도 불구하고 펌웨어 업그레이드와 사용자 경험 개선을 반복함으로써 초기 세대의 단점이 해소되고 있습니다. 이 역동적인 움직임은 스마트 플랫폼을 자동주사기 시장의 핵심 촉진요인으로, 그리고 기존의 스케일 이점을 피하고자 하는 진출기업을 위한 차별화 요인으로 자리매김하고 있습니다.

북미는 성숙한 환급 규제, 강력한 생물제제 파이프라인, 적극적인 긴급사태에 대비하는 프로그램을 통해 2024년 자동주사기 시장을 44.32%의 점유율로 선도했습니다. 노스캐롤라이나의 41억 달러 규모의 시설 및 기타 대기업의 병행 프로젝트를 포함한 최근 생산 능력 확장은 지역 수요에 대한 공급을 강화하고 있습니다. 또한 의료 자원 우선 배분 제도(Health Resources Priorities and Allocations System)는 위기 시 우선 배분을 보장하고 공중 보건에 추가적인 안전망을 제공합니다. 그럼에도 불구하고 FDA의 BD에 대한 경고는 품질 시스템에 대한 진지한 고려가 필요하다는 사실을 이해 관계자들에게 상기시키고 있습니다.

아시아태평양은 2030년까지 연평균 복합 성장률(CAGR)이 18.30%로 가장 성장할 것으로 예상되는 지역입니다. 규제조화에 대한 노력이 국경을 넘은 신청을 완화하고, 각국 정부는 헬스케어 인프라에 거액의 투자를 실시했습니다. 일본은 긴급 아나필락시스의 채용률이 높지만, 학교에서의 투여율이 낮기 때문에 잠재적인 상승 여지가 있습니다. 진화하는 중국의 혁신 틀과 인도의 비용 효율적인 제조는 지역의 밸류체인을 확대합니다. 만성 질환 이환율 증가를 위한 인구 역학의 변화는 자동주사기 시장의 특정 장비 수량으로 전환하는 지속적인 수요 기반을 제시합니다.

유럽은 약물과 장치의 조합에 대한 EMA의 명확한 지침과 치료비를 압축하는 바이오시밀러 정책에 의해 지원되어 꾸준한 성장을 기록하고 있습니다. 최근 비강 에피네프린의 승인과 의료 시스템 제조를 위한 지속적인 설비 투자가 공급의 안정성을 강화하고 있습니다. 제117조 적합성 요건은 컴플라이언스 업무를 증가시키지만, 업계 이해관계자들은 환자의 신뢰성 향상을 장기적인 보상으로 간주합니다. 이러한 역학을 종합하면 유럽은 세계의 자동주사기 시장에서 안정적이고 기술 혁신에 적합한 시장이라고 할 수 있습니다.

The auto-injectors market size stands at USD 11.58 billion in 2025 and is on course to reach USD 24.39 billion by 2030, reflecting a firm 16.06% CAGR.

Rising biologic drug launches, a larger chronic disease population and a decisive shift toward self-administration are synchronizing to propel demand. Regulatory agencies are clearing novel formats at a faster clip, illustrated by the first needle-free epinephrine alternative in more than three decades approved in 2024. Emergency-preparedness stock-piles, multi-billion-dollar capacity additions from leading manufacturers and sustained payer support for home-care therapies amplify momentum. Even so, specialty-component shortages and stricter combination-device rules underline the need for resilient supply chains and robust quality controls.

Large-volume subcutaneous biologics already account for close to 15% of all biopharmaceuticals and their share is climbing. Manufacturers are increasingly re-formulating intravenous therapies as self-injectable options to relieve infusion-center congestion, demonstrated by the 2025 approval of a self-injection version of Vyvgart Hytrulo. Autoimmune regimens built around B-cell-targeting biologics show similar transitions that place precision delivery demands on devices. High viscosity and varied dose volumes are steering engineers toward tighter tolerances, advanced materials and intuitive user interfaces. The result is a pipeline of sophisticated platforms that favour the auto-injectors market over traditional syringes.

Enhanced diagnostic capabilities and ageing populations are pushing autoimmune prevalence upward, reinforcing steady device uptake. World Health Organization data links unsafe care to millions of deaths, underscoring the value of reliable self-administration solutions. In multiple sclerosis therapy, 70% of patients rate the latest RebiSmart model as appealing, and almost 90% of specialist nurses call it very good or excellent. Wider biosimilar availability - now offered at up to 65% discounts - also expands access. Yet adherence gaps persist, with research showing that 41% of adrenal-insufficiency patients cannot self-inject during crises, so simplified design and structured training remain priorities.

Needle anxiety continues to deter certain users, fuelling demand for nasal, oral or microneedle solutions. ARS Pharmaceuticals booked USD 7.8 million in Q1 2025 sales of neffy after only a few months on the market, with over 5,000 prescriptions written. Capital inflows into dissolvable microarray start-ups confirm investors see lasting potential in needle-free formats. The challenge is achieving pharmacokinetic parity across indications, and emergency settings require especially clear patient instructions. Notably, 99% of subjects in SIMLANDI trials found the device easy to use, which suggests user-centred design can mitigate needle aversion.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Rheumatoid arthritis retained 36.23% of the auto-injectors market share in 2024 on the back of mature biologic protocols and well-established self-injection routines. Conversely, anaphylaxis is the quickest climber, advancing at 19.24% CAGR to 2030 as food allergy diagnoses rise and school-stock mandates spread. Multiple sclerosis treatments continue to benefit from device upgrades such as RebiSmart 3.0, which 70% of patients find appealing. Diabetes-related use is changing through artificial-intelligence-enabled predictive analytics that support tighter glucose control. Migraine, psoriasis and cardiovascular indications round out the therapeutic spread, each commanding custom engineering from single-dose simplicity to large-volume precision.

Patient expectations now extend beyond reliable drug delivery to encompass connectivity, discretion and minimal pain. Emergency products must remain intuitive under stress, while chronic-disease devices gain traction when adherence data integrate seamlessly with digital health portals. These differing priorities encourage platform diversification and sustain innovation activity across the auto-injectors market.

Disposable units still generated 69.54% of revenue in 2024 because of convenience and proven manufacturing economies. Connected smart formats, however, are soaring at a 20.23% CAGR to 2030 as payers recognise the clinical and economic value of validated adherence. Nine in ten payers now agree that connectivity closes therapeutic gaps, and more than four in five are open to modest price premiums. Re-usable devices keep a foothold in cost-sensitive settings and for drugs that need flexible dosing, yet infection-control protocols increasingly favour single-use disposables.

Adoption remains gated by data-security obligations and clinician workflow integration. Even so, iterative firmware upgrades and user-experience refinements are resolving early-generation shortcomings. This dynamic positions smart platforms as a core growth driver for the auto-injectors market and a differentiator for entrants seeking to bypass incumbent scale advantages.

Autoinjectors Market Report is Segmented by Application (Rheumatoid Arthritis, Multiple Sclerosis, and More), Usability/ Type (Disposable Autoinjectors, Reusable Autoinjectors and More), Device Technology (Spring Loaded, Gas Propelled and More), Route of Administration (Subcuatenous, Intramuscular and More), End User (Home Care Settings, Hospitals and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

North America led the auto-injectors market with 44.32% share in 2024, thanks to mature reimbursement frameworks, strong biologics pipelines and proactive emergency-preparedness programs. Recent capacity expansions, including a USD 4.1 billion facility in North Carolina and parallel projects by other majors, reinforce supply for regional demand. The Health Resources Priorities and Allocations System also guarantees allocation priority during crises, providing an additional safety net for public health. Still, the FDA's warning letter to BD reminds stakeholders that quality-system diligence is non-negotiable.

Asia-Pacific is the fastest-growing region, advancing at 18.30% CAGR through 2030. Regulatory harmonisation initiatives are easing cross-border submissions, and governments are investing heavily in healthcare infrastructure. Japan exhibits strong emergency-anaphylaxis adoption yet low school-administration rates signal latent upside. China's evolving innovation framework and India's cost-efficient manufacturing expand the regional value chain. Demographic shifts toward higher chronic-disease incidence present a durable demand base that is converting into tangible device volumes for the auto-injectors market.

Europe records steady growth underpinned by clear EMA guidance on drug-device combinations and receptive biosimilar policies that compress treatment costs. Recent approvals of nasal epinephrine and continued capital outlays for medical-system production bolster supply security. Article 117 conformity requirements elevate compliance workloads, but industry stakeholders view the long-term payoff as greater patient confidence. Taken together, these dynamics position Europe as a stable, innovation-friendly arena within the global auto-injectors market.