항공기용 액추에이터 시장 규모는 2025년에 101억 6,000만 달러로 추정되고, 2030년에는 137억 3,000만 달러에 이를 것으로 예측되며 CAGR 6.21%로 성장할 전망입니다.

단일 통로 프로그램, 항공기 전기화 전략, 건강 모니터용 전자 기기를 통합한 리노베이션을 위한 제품 유형의 주문 잔여는 모든 주요 플랫폼 유형에서 견조한 주문을 유지합니다. 항공사가 연비를 중시하는 가운데 전기 및 전자기계 유닛의 점유율이 확대되는 한편, 유압 설계는 가장 안전성이 중시되는 주제어 비계를 굳히고 있습니다. 와이드 바디의 급속한 대체 사이클, eVTOL 인증 경로 가속화, 희토류 공급망의 박탈은 Tier1 통합자 및 Tier2 부품 전문가의 용량 계획을 더욱 복잡하게 만듭니다.

각 기체에는 항공기용 액추에이터 시장을 지원하는 복수의 선형 유닛과 로터리 유닛이 탑재되어 있습니다. 에어버스는 2024년에 766대를 넘겨주고 보잉은 348대를 출하했지만 총 백로그는 2025년에 14년 만의 피크를 기록했습니다. Parker Hannefin의 항공우주 부문은 린 매뉴팩처링 업그레이드 후 2025년 3분기에 28.7%의 영업 이익률을 달성했습니다. 납품되는 모든 내로우 바디는 15-20년의 예측 가능한 애프터마켓 수요를 견인하여 액추에이터 벤더의 안정적인 수익 기반을 지원합니다. 북미와 유럽은 백로그의 대부분을 받아들이고 있기 때문에 이러한 지역은 새로운 액추에이터 테스트 스탠드와 디지털 스레드 이니셔티브에 대한 자본을 계속 끌고있습니다.

항공기 제조업체는 플랩, 슬랫, 랜딩 기어 스티어링 및 환경 제어를 유압식에서 전기 기계식으로 전환하여 대응 가능한 항공기용 액추에이터 시장을 확대하고 있습니다. 콜린스 에어로스페이스는 전기 시스템 개발에 30억 달러를 기록하여 보다 가볍고 깨끗한 플랫폼에 장기적인 헌신을 표명했습니다. B787에 장착된 사프란 전동 브레이크는 유압 라인을 제거하여 사용 중 마모 분석을 가능하게 했습니다. 클린 에비에이션의 전동 노즈 기어 실증기는 정전 작동에 의해 질량을 20% 삭감하는 것을 목표로 하고 있습니다. 전기 부하 증가는 임베디드 열 제어 수요를 높여 전력 밀도가 높은 드라이브와 고급 유전 오일 기술 혁신에 박차를 가하고 있습니다.

항공 규제 당국은 1차 제어 표면에 업계 최고의 내고장 임계값을 부과하고 있지만, 전기 기계 장치는 삼중 중복 유압 회로와 비교할 때 여전히 회의적인 관점에 직면하고 있습니다. FAA의 시스템 안전 규칙 개정은 철저한 공통 원인 고장 분석을 의무화하고 인증 프로그램을 최대 7년까지 연장하게 되었습니다. 무그는 30년에 걸쳐 항공우주용 EMA를 제공해 왔지만, 채용은 스포일러, 슬랫, 트림탭에 한정되어 엘리베이터와 에일러론은 유압식에 머물고 있습니다. 항공사는 미해결 신뢰성 인식을 스케줄 및 법적 책임 위험으로 간주하고 있으며, 1차 표면 용도의 항공기용 액추에이터 시장의 당면 성장을 늦추고 있습니다.

리니어 디자인은 2024년 판매의 69.00%를 차지했습니다. 내로우 바디에는 플랩, 스포일러 및 문에 여러 개의 스크류 잭 솔루션이 내장되어 있기 때문입니다. 회전기구의 항공기용 액추에이터 시장 규모는 저질량으로 정확한 각도 위치 결정을 중시하는 어댑티브 윙이나 틸트 로터 시스템으로부터 획득하여 가장 급속하게 확대합니다. 항공기용 액추에이터 시장에서의 로터리 수요는 엄격한 백래시 제어와 긴 수명주기를 필요로 하는 eVTOL 틸트 시스템과 미래의 가변 캠버 날개에서 비롯됩니다.

전기 기계식 로터리 패키지는 차세대 단일 통로의 고양력 시스템에서 유압식으로 대체되고 있습니다. 한편, 메인 랜딩 기어 업록에서는 리니어 유압이 우위를 유지하고 있으며, 역기와 전통적인 기준이 유체 동력을 지지하고 있습니다. 따라서 Tier One 공급업체는 사이클을 헤지하기 위해 듀얼 플랫폼 포트폴리오를 추구합니다. 이 전략은 하니웰의 디지털 모터 컨트롤러와 결합된 리갈 렉스 노드의 컴팩트한 eVTOL 호환 기어박스로 대표됩니다.

2024년 지출액의 43.50%는 유압이며 주로 1차 비행 제어에 사용됩니다. 2차 표면 개조는 전기 드라이브의 꾸준한 점유율 확대를 지원하고, 특히 배터리 전기 및 하이브리드 추진 프로젝트가 모든 시스템에 공통 전압 버스를 요구하고 있습니다. 정전 하이브리드는 역밀도와 인증문화가 여전히 유체를 선호하는 경우의 교량 솔루션을 제공하며 항공기용 액추에이터 시장이 전동에 기울어도 수익을 지킵니다.

와이드 밴드갭 파워 일렉트로닉스의 열 관리의 돌파구는 딜레이를 일으키지 않고 전동 잭 스크류의 높은 듀티 사이클을 가능하게 합니다. 유압 통합자는 유체 교환 간격을 연장하는 디지털 압력 센서와 에지 분석을 통합하여 대응하며 설치 기반을 보호하면서 최종 전환을 준비합니다.

북미는 보잉의 내로우 바디의 회복, 록히드 마틴 전투기 생산, 하니웰의 강력한 애프터마켓 견인에 의해 2024년 매출의 35.25%를 유지했습니다. 하이브리드 전기실증기에 대한 연방 정부의 우대 조치는 콜린스, 무그, 사프란 공장에 연구개발 보조금을 돌려주고, 이 지역의 기술 기반이 강화되는 한편 공급망이 희토류 충격에 노출되게 합니다.

아시아태평양의 2030년까지 CAGR은 7.09%로 성장이 전망됩니다. 중국의 C919 출시와 COMAC의 CR929 설계 연구는 현지 조달률의 목표를 높이고 청두, 상하이, 시안에 합작 회사를 설립하도록 티어온에 촉구합니다. 인도의 Tejas Mk1A 전투기와 곧 출시되는 AMCA 전투기에는 65%의 국산 하드웨어 프레임이 설정되어 국내 액추에이터 가공 회사와 전자 기기 회사에 문이 열립니다. 일본의 재군비 예산은 10년간 미사일과 전투기의 수량을 배가시킵니다.

유럽은 에어버스 요금 인상과 100% SAF 및 수소 호환 시스템을 지원하는 클린 항공 프로그램을 통해 전진하고 있습니다. 사프란, 리프헬, 우드워드가 EU의 지속가능성 크레딧을 활용하여 전전동 브레이크, 노즈기어, 트림탭의 실증 실험에 자금을 제공하고 있습니다. 중동과 남미에서는 에미레이트 항공, 카타르 항공, 엠브라엘의 E2 라인에서 항공기 업데이트와 관련된 완만한 도입을 볼 수 있으며 두바이와 산 조제 도스 캄포스에서 MRO 허브의 확대로 보완됩니다.

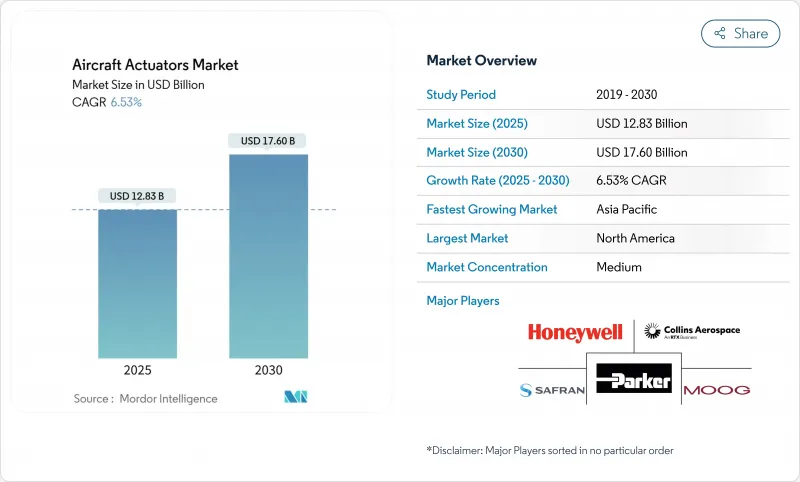

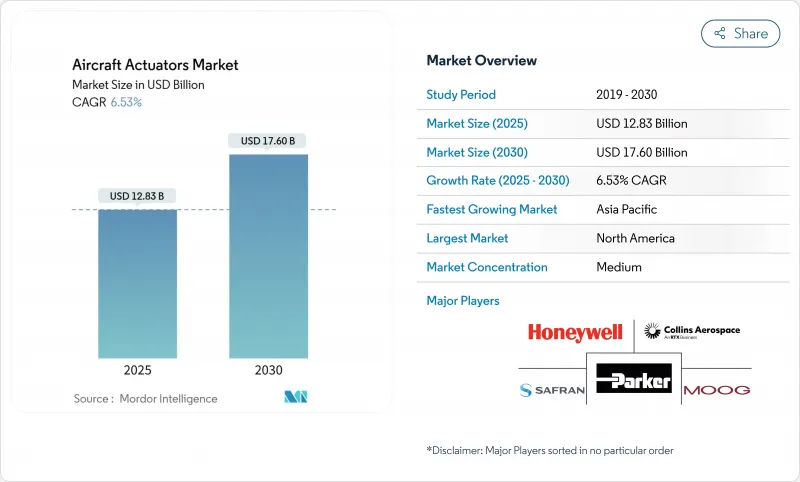

The aircraft actuators market size stands at USD 10.16 billion in 2025 and is forecasted to climb to USD 13.73 billion by 2030, reflecting a 6.21% CAGR.

Production backlogs for single-aisle programs, fleet electrification strategies, and retrofits that embed health-monitoring electronics combine to keep order books robust across all major platform types. Electrical and electromechanical units gain share as airlines focus on fuel burn, while hydraulic designs retain a foothold in the most safety-critical primary controls. Rapid widebody replacement cycles, accelerating eVTOL certification paths, and a tightening rare-earth supply chain further complicate capacity planning for tier-one integrators and tier-two component specialists.

Record order books for single-aisle jets are stretching delivery schedules to the end of the decade, and each airframe carries multiple linear and rotary units that underpin the aircraft actuators market. Airbus handed over 766 aircraft in 2024 while Boeing shipped 348, yet the combined backlog set a 14-year peak in 2025. Tier-one suppliers are adding automated cells to raise output; Parker Hannifin's aerospace arm achieved a 28.7% operating margin in Q3 2025 after lean-manufacturing upgrades. Every delivered narrowbody drives 15-20 years of predictable aftermarket demand, anchoring a stable revenue base for actuator vendors. North America and Europe host most of the backlog, so these regions continue to attract capital for new actuator test stands and digital thread initiatives.

Airframers are migrating flaps, slats, landing-gear steering, and environmental controls from hydraulics to electromechanical architectures, expanding the addressable aircraft actuators market. Collins Aerospace earmarked USD 3 billion for electric-system development, signalling a long-term commitment to lighter, cleaner platforms. Safran's electric brake on the B787 removed hydraulic lines and enabled in-service wear analytics. The Clean Aviation electrical nose-gear demonstrator aims for 20% mass reduction through electro-hydrostatic actuation. Higher electrical loads elevate demand for embedded thermal control, spurring innovation in power-dense drives and advanced dielectric oils.

Aviation regulators hold primary-control surfaces to the industry's highest fault-tolerance thresholds, and electromechanical units still face skepticism when benchmarked against triple-redundant hydraulic circuits. The FAA's revised system-safety rules require exhaustive common-cause failure analysis, extending certification programs by up to seven years. Although Moog has fielded aerospace EMAs for three decades, adoption remains limited to spoiler, slat, and trim tabs, while elevators and ailerons retain hydraulics. Airframers view any unresolved reliability perception as a schedule and liability risk, moderating the near-term growth of the aircraft actuators market for primary-surface applications.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Linear designs held 69.00% of 2024 revenue, as every narrowbody still embeds multiple screw-jack solutions for flaps, spoilers, and doors. The aircraft actuators market size for rotary mechanisms will expand fastest, gaining from adaptive-wing and tilt-rotor systems that value precise angular positioning at lower mass. Rotary demand in the aircraft actuators market comes from eVTOL tilt systems and future variable-camber wings that require tight backlash control and long life cycles.

Electromechanical rotary packages are displacing hydraulics in high-lift systems of next-gen single aisles. Meanwhile, linear hydraulics stay dominant in main landing-gear uplocks, where brute force and heritage standards favor fluid power. Tier-one suppliers, therefore, pursue dual-platform portfolios to hedge cycles, a strategy exemplified by Regal Rexnord's compact eVTOL-ready gearbox married to Honeywell's digital motor controller.

Hydraulics captured 43.50% of the 2024 spend, mainly for primary flight controls, yet electric formats will capture outsized growth at 6.82% CAGR. Retrofit conversions of secondary surfaces underpin steady share gains for electric drives, especially as battery-electric and hybrid propulsion projects demand common-voltage buses across all systems. Electro-hydrostatic hybrids offer a bridge solution where force density or certification culture still favors fluids, protecting revenue even as the aircraft actuators market tilts electric.

Thermal-management breakthroughs in wide-bandgap power electronics allow higher duty cycles for electric jackscrews without triggering derates. Hydraulic integrators respond by embedding digital pressure sensors and edge analytics that extend fluid change intervals, defending installed bases while positioning for eventual migration.

The Aircraft Actuators Market is Segmented by Type (Linear and Rotary), System (Hydraulic Actuators, Electrical/Electromechanical Actuators, Pneumatic Actuators, and Mechanical Actuators), Application (Flight-Control Surfaces, and More), End User (Commercial Aircraft, Military Aircraft, and More), Fit (OEM and Aftermarket) and Geography (North America, Europe, and More). The Market Forecasts are Provided in Terms of Value (USD).

North America retained 35.25% of 2024 sales, driven by Boeing's narrow-body recovery, Lockheed Martin's combat aircraft output, and Honeywell's strong aftermarket pull. Federal incentives for hybrid-electric demonstrators funnel R&D grants toward Collins, Moog, and Safran plants, deepening the region's technology bench while exposing supply chains to rare-earth shocks.

Asia-Pacific will post an 7.09% CAGR through 2030. China's C919 ramp and COMAC's CR929 design studies elevate local content targets, prompting tier-ones to establish joint ventures in Chengdu, Shanghai, and Xi'an. India's Tejas Mk1A and forthcoming AMCA fighters embed 65% indigenous hardware quotas that open doors for domestic actuator machining and electronics firms. Japanese rearmament budgets double missile and fighter volumes over the decade.

Europe advances through Airbus rate increases and Clean Aviation programs championing 100% SAF and hydrogen-compatible systems. Safran, Liebherr, and Woodward leverage EU sustainability credits to fund all-electric brake, nose-gear, and trim-tab demonstrators. Middle East and South America see moderate uptake tied to fleet renewals at Emirates, Qatar Airways, and Embraer's E2 line, complemented by expanding MRO hubs in Dubai and Sao Jose dos Campos.