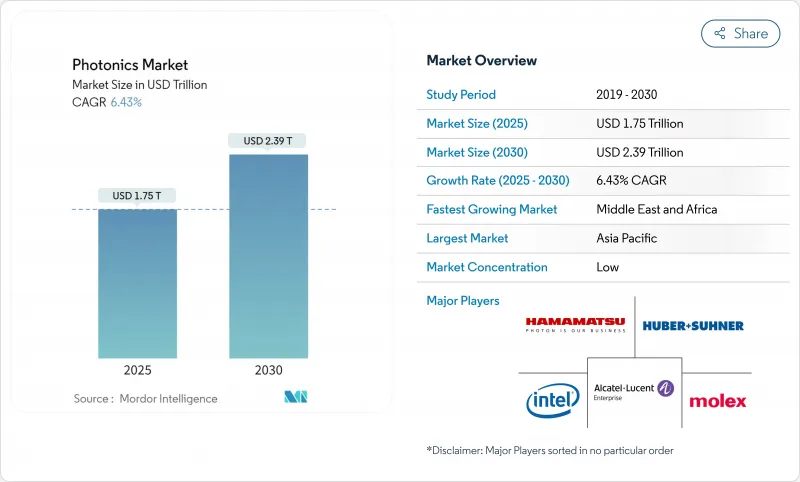

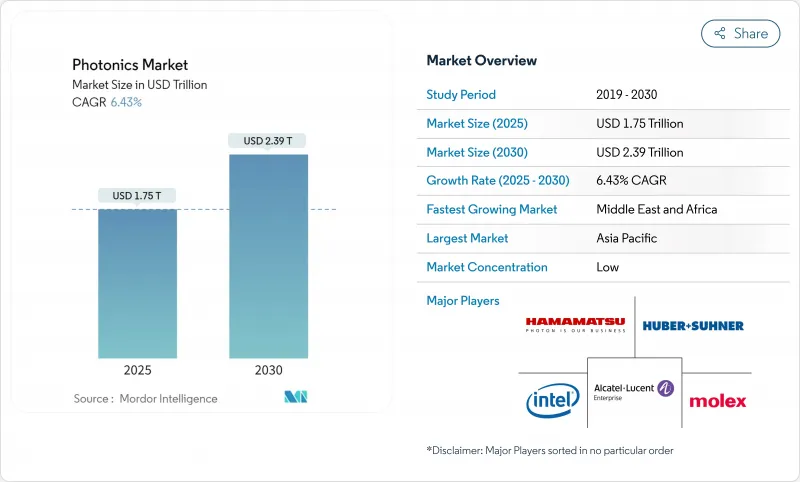

포토닉스 시장은 2025년에 1조 7,500억 달러로 평가되었고, 2030년에는 CAGR은 6.43%를 나타낼 것으로 예측되며, 2조 3,900억 달러로 성장할 전망입니다.

확장은 데이터 센터 내 고속 포토닉스 링크의 증가하는 도입, 차량 내 LiDAR 보급 확대, 에너지 효율적인 LED 조명에 대한 지속적인 수요에 기반합니다. 인도의 생산연계인센티브(PLI) 제도와 EU 칩스 법안과 같은 지역별 공급망 프로그램은 신규 팹 건설을 가속화하고 있으며, 실리콘 포토닉스 스타트업에 대한 기업 자금 조달은 칩 간 포토닉스 인터커넥트에 대한 신뢰를 시사합니다. 자동차 OEM 업체들은 LiDAR를 ADAS의 핵심 요소로 표준화하며 양산 증가와 비용 감소를 촉진하고 있습니다. 동시에 GaN 및 마이크로 LED 생산 능력 증가는 소비자 및 산업 장비에서 전력 예산을 낮추는 소재 및 장치로의 전환을 강조합니다.

AI 워크로드가 하이퍼스케일 데이터센터 구조를 재편하면서 트래픽 밀도가 구리 케이블의 한계를 넘어섰습니다. 실리콘 포토닉스 트랜시버는 현재 1.6Tbps 이상의 데이터 전송 속도로 출하되며, 서버 랙 내 전송 거리를 연장하는 동시에 비트당 에너지 소비를 절감합니다. 300mm 웨이퍼에 포토닉스층과 전자층을 공동 패키징하는 파운드리 플랫폼은 높은 광섬유 집적도와 낮은 결합 손실을 가능케 하여 분산형 아키텍처 도입을 용이하게 합니다. 각각 1억 5천만 달러를 초과하는 다수의 벤처 투자 라운드는 이 분야에 대한 투자자들의 확신을 보여줍니다. 통신사들이 포토닉스 패브릭으로 업그레이드함에 따라 변조기, 구동기 및 통합 레이저의 양산도 촉진되어 포토닉스 시장 성장 순환을 강화하고 있습니다.

중간 가격대 차량에 LiDAR가 빠르게 통합되면서 ADAS 비용 곡선이 재정의되고 있습니다. 중국 주요 공급사는 2024년 12월까지 월간 10만 대 이상의 루프 장착형 유닛을 출하하며 글로벌 점유율 33%를 차지했습니다. 국내 OEM과의 파트너십을 통해 프리미엄 SUV에서 C부문 차량으로 LiDAR 적용 범위를 확장하며, 부품 표준화를 촉진해 인증 주기를 단축하고 있습니다. 정부 지원 안전 기준은 시장 출시 기간을 단축시켜 다른 지역이 모방하기 시작한 모델을 창출하고 있습니다.

인듐 포스파이드(InP) 및 질화 갈륨(GaN) 기판 공급이 데이터센터 레이저 및 RF 전력 장치 수요를 따라가지 못하고 있습니다. 소수의 파운드리 업체가 150mm 미만 웨이퍼 공급을 장악하고 있어 지진이나 장비 고장 발생 시 공급 차질 위험이 커집니다. 텍사스 주 내 생산 능력 확장을 지원하는 신규 CHIPS 법안 자금이 투입되지만, 장비 및 공정 인증으로 인해 납기 기간이 2027년까지 연장되며 포토닉스 시장 성장 모멘텀이 둔화될 전망입니다.

실리콘 포토닉스 트랜시버는 현재 기준선은 낮으나 8.1%의 연평균 복합 성장률(CAGR)로 확장될 전망이며, 이는 장치 분류 중 최고 수준입니다. 이 기술은 초당 페타바이트 단위의 데이터를 처리해야 하는 서버, 스토리지 및 가속기 패브릭의 기반을 제공합니다. 공동 패키징 포토닉스 장치의 초기 양산 확대는 기가비트당 비용 지표를 낮추어 채택 시기를 확대합니다. 파운드리 로드맵이 전자 및 포토닉스 층 두께를 동기화함에 따라 설계 라이브러리가 확장되고 시제품 제작 시간이 단축되어 클라우드 운영자에게 포토닉스 시장의 매력이 높아지고 있습니다.

LED는 2024년 포토닉스 시장 점유율의 32%를 차지하며 조명 및 백라이트 분야에서 우위를 점하고 있습니다. 신흥 마이크로 LED 패널은 TV, 웨어러블 기기 및 자동차 계기판에 더 높은 밝기와 긴 수명을 약속합니다. 다이오드 레이저는 금속 절단 및 적층 제조 분야로 진출하고 있으며, 포토닉스 센서는 환경 모니터링 및 스마트 농업 분야의 증가하는 수요를 충족시키고 있습니다. 이러한 카테고리의 폭넓은 적용은 포토닉스 시장을 다각화시켜 단일 응용 분야 그룹의 주기적 변동을 완화합니다.

실리콘은 성숙한 장비 세트와 저비용 8인치 웨이퍼의 이점으로 2024년 포토닉스 시장 규모의 40.3%를 여전히 차지합니다. 그러나 연평균 9.3% 성장률이 예상되는 GaN(질화갈륨) 디바이스는 고주파 및 고전압 환경에서 높은 효율을 발휘하며, 이는 5G 무선 통신 및 전기차 파워트레인에 핵심적입니다. 유럽의 보조금 지원 200mm GaN 파일럿 라인과 미국 연방정부의 공정 개발 지원금 950만 달러(약 120억 원)가 생태계 성장을 촉진하고 있습니다.

유리, 실리카, 폴리머 플랫폼은 광섬유 네트워크를 확장하고 유연한 이미징 어레이 구현을 가능케 합니다. 인듐인화물(InP) 이득 섹션과 실리콘 도파관의 이종 통합은 공동 패키징 포토닉스 장치에 적합한 저비용 레이저 어레이를 생산합니다. 연구진은 저손실 SiN 층을 활용해 스펙트럼 커버리지를 확대하는 한편, 폴리머는 일회용 생체 센서 분야에서 주목받고 있습니다. 이러한 소재 다양성은 포토닉스 시장이 단일 기판에 얽매이지 않고 혁신 주도형으로 유지되도록 보장합니다.

부문 리더들은 규모 확대 또는 전문화 전략을 추구합니다. LED 제조사는 물류 시간 단축을 위해 에피택시 및 패키징 라인을 공동 배치하는 반면, 트랜시버 스타트업은 기존 파운드리 활용을 위해 공정 설계 키트를 라이선싱합니다. 7억 2,850만 달러 규모의 모듈 제조사 인수와 같은 기업 M&A는 턴키 포토닉스 커넥트 포트폴리오의 필요성을 반영합니다. 부품 제조사의 로드맵에는 전자 및 포토닉스의 공동 최적화가 점차 포함되며, 이는 융합 설계 스택이 포토닉스 시장을 어떻게 추진하는지 강조합니다.

공급 역학은 기판별로 상이합니다. 실리콘 웨이퍼는 풍부한 공급망을 활용하는 반면, 반절연성 GaN 기판은 소수의 인증 공급업체에 의존하여 리드타임 변동성을 증폭시킵니다. 플랫폼 융합이 헤지 수단으로 부상합니다. 통합 장치 제조업체들은 기존 툴셋 활용을 위해 GaN 다이를 실리콘 캐리어에 본딩하거나 QST1 템플릿에 GaN을 증착합니다. 이러한 하이브리드 스택은 광 출력 와트당 자본 지출을 낮추어 포토닉스 시장의 회복탄력성을 강화합니다.

아시아태평양 지역은 2024년 매출 점유율 45.7%로 포토닉스 시장을 주도했으며, 이는 중국, 대만, 일본, 한국의 반도체 클러스터에 힘입은 결과입니다. 중국의 국내 LiDAR 선도 기업은 2024년 글로벌 출하량 점유율 33%를 기록하고 150만 대 이상을 출하하며 현지 생산 능력의 확장 가능성을 입증했습니다. 대만의 파운드리 생태계는 통합 포토닉스 플랫폼을 선도하며, 2025년 2월 지진으로 팹 생산이 차질을 빚었음에도 핵심 지적재산권(IP)이 지역 경계 내에 유지되도록 보장했습니다. 일본의 유리 및 정밀 포토닉스 기업들은 특수 기판을 공급하는 한편, 한국의 디스플레이 제조사들은 마이크로 LED 파일럿 라인을 확장하고 있습니다.

북미는 연구개발(R&D) 지출에서 높은 비중을 유지합니다. 2025년 2월 포토닉스 인터커넥트 스타트업에 1억 7,500만 달러의 벤처 자금이 유입된 것은 데이터센터 전력 소비를 절감하는 하드웨어에 대한 투자자의 관심을 반영합니다. CHIPS 법안 하의 연방 인센티브는 인듐인듐(InP) 및 실리콘인듐(SiPh) 파일럿 라인에 자금을 집중시켜 방위산업 전용 포토닉스 beyond을 넘어 국내 옵션을 확대합니다. 유럽은 그린딜과 유럽 반도체법을 활용해 2030년까지 제조 점유율을 두 배로 늘릴 계획이며, 이탈리아의 20억 유로 규모 SiC 및 GaN 메가플랜트가 대표 프로젝트입니다.

중동 및 아프리카 지역은 광섬유 백본 구축과 태양광 발전소 모니터링 수요에 힘입어 7.2%의 가장 빠른 연평균 복합 성장률(CAGR)을 기록할 전망입니다. 남미 경제권은 현지 조립 하이퍼스펙트럼 이미저에 의존하는 정밀 농업 센싱 기술에 투자 중입니다. 전 지역에서 리소그래피 장비에 대한 무역 제한으로 자본 지출 시기가 재편되고 있습니다. 공급업체들은 이중 공급원 전략을 추진하며 포토닉스 시장 내 회복탄력성을 유지하고 있습니다.

The photonics market is valued at USD 1.75 trillion in 2025 and is set to advance to USD 2.39 trillion by 2030 at a 6.43% CAGR.

Expansion rests on the rising deployment of high-speed optical links inside data centers, growing LiDAR penetration in vehicles and sustained demand for energy-efficient LED lighting. Regional supply-chain programs, such as India's PLI scheme and the EU Chips Act, are accelerating new fab construction, while corporate funding rounds for silicon-photonics start-ups signal confidence in chip-to-chip optical interconnects. Automotive OEMs are standardizing LiDAR as an ADAS staple, stimulating volume growth and cost declines. At the same time, GaN and micro-LED capacity ramp-ups underline the shift toward materials and devices that lower power budgets in consumer and industrial equipment.

AI workloads are restructuring hyperscale data centers, pushing traffic density beyond copper's limits. Silicon photonics transceivers now ship with data-rates above 1.6 Tbps, cutting energy per bit while lengthening reach inside server racks. Foundry platforms that co-package photonic and electronic layers on 300 mm wafers allow high fiber counts and lower coupling loss, which eases adoption in disaggregated architectures. Multiple venture rounds exceeding USD 150 million each underscore investor conviction in this path. As operators upgrade to optical fabrics, they also stimulate volume production of modulators, drivers and integrated lasers, reinforcing the photonics market growth loop.

Rapid LiDAR integration in mid-price vehicles is redefining ADAS cost curves. A leading Chinese supplier shipped more than 100,000 roof-mounted units monthly by December 2024, capturing 33% global share.Partnerships with domestic OEMs extend LiDAR coverage from premium SUVs to C-segment cars, triggering component standardization that shortens qualification cycles. Government-supported safety standards are accelerating time-to-market, creating a template other regions are starting to emulate.

InP and GaN substrate availability lags demand from data-center lasers and RF power devices. A handful of foundries control sub-150 mm supply, heightening disruption risks when earthquakes or equipment faults occur. While new CHIPS Act funding backs capacity expansions in Texas, tools and process qualifications stretch lead times into 2027, slowing the photonics market momentum.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Silicon photonics transceivers hold a modest baseline but are forecast to expand at an 8.1% CAGR, the highest among device classes. They underpin server, storage and accelerator fabrics that must move petabytes every second. Early volume ramps in co-packaged optics bring down dollar-per-gigabit metrics, widening the adoption window. As foundry roadmaps sync electronic and photonic layer thicknesses, design libraries grow and time-to-prototype shortens, elevating the photonics market appeal for cloud operators.

LEDs, with 32% of 2024 photonics market share, dominate lighting and backlighting. Emerging micro-LED panels promise higher brightness and longer life for televisions, wearables and automotive clusters. Laser diodes penetrate metal cutting and additive manufacturing, while optical sensors tag rising demand for environmental monitoring and smart agriculture. The breadth of these categories keeps the photonics market diversified, cushioning cyclic swings in any single application group.

Silicon still accounts for 40.3% of the photonics market size in 2024, benefiting from mature equipment sets and low-cost eight-inch wafers. However, GaN devices, forecast to grow at 9.3% CAGR, attain higher efficiency at elevated frequencies and voltages, key for 5G radios and electric-vehicle powertrains. Subsidized 200 mm GaN pilot lines in Europe and US federal grants of USD 9.5 million for process development encourage ecosystem growth.

Glass, silica and polymer platforms expand fiber networks and enable flexible imaging arrays. Heterogeneous integration of InP gain sections with silicon waveguides produces low-cost laser arrays suited for co-packaged optics. Researchers exploit low-loss SiN layers to broaden spectral coverage, while polymers gain traction in biosensing disposables. Such material diversity ensures that the photonics market remains innovation-driven rather than locked to a single substrate.

Segment leaders pursue scale or specialization strategies. LED manufacturers co-locate epitaxy and packaging lines to cut logistics time, whereas transceiver start-ups license process design kits to tap established foundries. Corporate M&A, such as a USD 728.5 million module-maker acquisition, reflects the need for turnkey optical-connect portfolios. Component-maker roadmaps increasingly list co-optimization of electronics and optics, underscoring how converged design stacks propel the photonics market forward.

Supply dynamics vary by substrate. Silicon wafers draw on an abundant supply chain, whereas semi-insulating GaN substrates rely on fewer qualified suppliers, amplifying lead-time volatility. Platform convergence emerges as a hedge: integrated device manufacturers bond GaN dies on silicon carriers or deposit GaN on QST1 templates to benefit from existing toolsets. These hybrid stacks lower capex per watt of optical output, reinforcing the photonics market resilience.

The Photonics Market Report is Segmented by Product (Lasers, Leds, Sensors and Detectors, and More), Material (Silicon, Glass and Silica, and More), Wavelength (Ultraviolet, Visible, and Infrared), End-User Industry (Consumer Electronics, Aerospace and Defense, Display and Imaging, Solar Photovoltaics, LED Lighting, Medical and Bio-Instrumentation, and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD).

Asia-Pacific led the photonics market with a 45.7% revenue share in 2024, fueled by semiconductor clusters in China, Taiwan, Japan and South Korea. China's domestic LiDAR champion recorded 33% global volume share and shipped more than 1.5 million units in 2024, underscoring local capacity to scale. Taiwan's foundry ecosystem pioneers integrated photonic-electronic platforms, ensuring that critical IP stays within regional boundaries even after the February 2025 earthquake disrupted fab output. Japan's glass and precision optics firms supply specialty substrates, while South Korean display makers expand micro-LED pilot lines.

North America maintains a high share of R&D expenditure. Venture funding of USD 175 million for an optical interconnect start-up in February 2025 highlighted investor appetite for hardware that cuts data-center power. Federal incentives under the CHIPS Act channel money toward InP and SiPh pilot lines, broadening domestic options beyond defense-specific photonics. Europe leverages the Green Deal and the European Chips Act to double manufacturing share by 2030, with a EUR 2 billion SiC and GaN megaplant in Italy among the flagship projects.

The Middle East and Africa post the fastest CAGR at 7.2%, driven by optical-fiber backbone rollouts and solar-farm monitoring needs. South American economies invest in precision-agriculture sensing that relies on hyperspectral imagers assembled locally. Across all regions, trade restrictions on lithography tools reshape capex timing. Suppliers respond by pursuing dual-source strategies, thereby preserving resilience in the photonics market.