동남아시아의 창고 자동화 시장 : 점유율 분석, 산업 동향, 통계, 성장 예측(2025-2030년)

Southeast Asia Warehouse Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

상품코드:1693683

리서치사:Mordor Intelligence

발행일:2025년 03월

페이지 정보:영문

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

ㅁ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송기일은 문의해 주시기 바랍니다.

한글목차

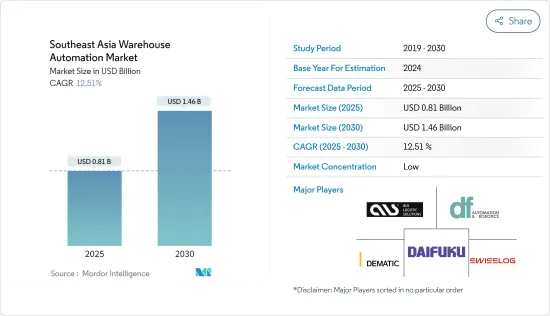

동남아시아의 창고 자동화 시장 규모는 2025년 8억 1,000만 달러, 2030년에는 14억 6,000만 달러에 달할 것으로 예측됩니다. 예측기간(2025-2030년)의 CAGR은 12.51%를 나타낼 전망입니다.

예측 기간 동안 동남아시아 시장은 생산 복잡화, 기술 진보, 전자상거래 산업의 급속한 상승에 의해 견인될 전망입니다.

주요 하이라이트

자동화에 대한 투자가 모든 산업 시장에서 퍼지는 가운데 창고업체는 업무 효율과 생산성을 높이고 처리 시간을 최소화하기 위해 자동화 기술의 채택을 늘리고 있습니다.

E-Commerce 증가로 이 업계는 더욱 전진하고 있습니다. 창고의 자동화는 특히 경쟁이 치열한 전자식료품 시장에서 경쟁력을 추구하는 기업에 있어서 점점 갈등이 되고 있습니다.

게다가 국제로봇연맹에 따르면 산업과 창고, 특히 헬스케어에서의 태국의 자율주행형 가이드차의 이용은 2022년까지 매년 60% 증가한 70만대 이상에 이를 것으로 예상되고 있으며, 앞으로도 증가할 전망입니다. 예측 기간 동안 조사 대상 시장의 성장은 로봇 기술이 다양한 산업에서 점점 더 많이 사용되고 있다는 것을 뒷받침해야 합니다.

그러나 숙련된 노동자 부족, 고액 투자, 창고 로봇과 관련된 기술적 문제 등의 장애는 예측 기간 동안 동남아시아의 창고 자동화 시장을 억제할 것으로 예측됩니다.

COVID-19의 발생은 전자상거래로의 전환을 앞당겨 고객 행동의 변화를 가져왔습니다. 다양한 결제 옵션도 온라인 구매에 기여했습니다. 팬데믹 후 가장 중요하게 부상한 개발에는 마이크로 완성 센터, 전자 접지 확대, 다크 스토어, 자동 냉장 창고 등이 있습니다. 이러한 분야의 기업에 의한 투자 증가는 팬데믹 후 시장 확대를 촉진할 것으로 예측됩니다. 예를 들어, Tee Yih Jia Food Manufacturing Pte Ltd와 SSI Schafer는 2022년 2월에 싱가포르 최대 자동화 랙식 하이베이 창고의 개설을 발표하고, Tee Yih Jia의 버섯에 있는 4억 5,000만 달러의 최신 생산 공장에 저장 능력을 증대시킵니다.

동남아시아 창고 자동화 시장 동향

소매(전자상거래 포함) 부문이 시장을 독점

소매업의 창고 자동화는 물류 업무의 효율화, 고객 만족도의 향상, 수익 증가를 목적으로 한 서비스입니다. 게다가 이 조사에서는 전자상거래도 대상으로 하고 있습니다.

소매 기업은 늘어나는 전자상거래 궤도와 소비자의 서비스와 개인화 수요에 대응하기 위해 창고의 자동화를 계속 사용하는 것으로 보입니다. 많은 SKU를 관리할 뿐만 아니라, 매일 방대한 양의 주문을 준비해, 다양한 장소에 출하하고 있습니다.

싱가포르의 비즈니스 타임즈에 따르면 대부분의 기업은 신기술에 대한 투자를 다양한 수준으로 활용할 의향입니다.

식음료 창고는 COVID-19가 가져온 수요의 변화에 대응하기 위해 더 많은 재고와 처리 능력을 필요로 합니다. 제한된 공간에서 많은 SKU를 올바르게 관리하기 위해서는 식음료 창고에 필요한 물류 능력이 있어야 합니다. 시설은 자사 브랜드 라벨, 조리된 상품, e-글로사리에 대한 수요의 급증에 대응하여 다양한 아웃바운드 주문 유형을 제공해야 합니다.

인도네시아는 큰 시장 점유율을 차지할 것으로 예상

인도네시아의 2025년 로지스틱스 비전은 '지역으로 통합되어 세계로 이어진다'이며, 국가의 로지스틱스 시스템을 로지스틱스 4.0으로 변화시키는 것과 일치합니다. 목표는 국내 물류 시스템을 전국적으로 연결하고 완벽하게 통합하는 것입니다. 기술 기반의 물류를 현대화하기 위해 만들어졌습니다. 그 결과 벤더, 물류 서비스, 최종 소비자 간의 무역 프로세스가 크게 개선되었습니다.

게다가 스마트 창고는 건축 계약자에게 비용이 높아 운영 경비를 대폭 상승시키는 인위적 실수의 저감을 지원합니다.

게다가 인도네시아의 전자상거래 시장의 사용자 수는 2023년에 증가할 것으로 예상되고 있기 때문에 전자상거래에 의해 창고 자동화 수요가 높아질 것으로 기대되고 있습니다. 소비자가 구매 습관을 온라인 플랫폼으로 전환함에 따라 디지털 커머스에 대한 수요가 높아지고 있습니다.

또한 인도네시아는 세계에서 가장 전자상거래의 보급률이 높은 국가 중 하나입니다. 인도네시아의 전자상거래 시장 규모는 2021년 430억 달러로 증가하여 세계 9위를 차지합니다. 인도네시아의 활발한 전자상거래 시장에서의 온라인 매출은 23% 증가하여 약 6,300만 명의 사용자가 증가했습니다. 이 나라의 16세에서 64세 사이의 인터넷 사용자 중 90%가 온라인으로 구매하고 있습니다. 기술에 익숙한 소비자들 사이에서 편리성에 더 많은 금액을 지불하기를 원하는 소비자 행동의 변화는 인도네시아의 전자상거래 시장을 뒷받침하고 있습니다. 인도네시아의 전자상거래 시장은 젊은 인구, 인터넷 보급률 상승, 전자 지갑 붐, 디지털 경제에 대한 정책 덕분에 밝은 미래를 가지고 있습니다.

동남아시아 창고 자동화 산업 개요

동남아시아의 창고 자동화 시장은 분열화되어 있으며, ALS Logistic Solutions, Dematic, DF Automation & Robotics Sdn. Bhd., Daifuku, and Swisslog Holding AG 등 수많은 지역 및 세계 기업이 존재합니다. 이러한 기업들은 시장 점유율을 확보하고 사업 거점을 확대하기 위해 제품 투입, 제휴, 파트너십, 합병 등의 전략적 개발을 지속적으로 실시했습니다.

2023년 3월, Swisslog의 CarryPick 이동식 로봇 물품 대인 보관 및 검색 시스템이 발표되었습니다. 새로워진 CarryPick 모바일 로봇 플랫폼은 작업 속도가 훨씬 빨라졌습니다. 또한 이 모바일 로봇은 획기적인 리프팅 턴테이블을 채택하여 랙을 회전시키거나 회전하면서 랙을 정지시킬 수 있으므로 물품 대인 솔루션에서 보다 신속하고 적응성이 높은 보관 및 선택 프로세스가 가능합니다.

기타 혜택 :

엑셀 형식 시장 예측(ME) 시트

3개월간의 애널리스트 지원

목차

제1장 서론

조사의 전제조건과 시장 정의

조사 범위

제2장 조사 방법

제3장 주요 요약

제4장 시장 인사이트

시장 개요

산업 밸류체인 분석

업계의 매력도 - Porter's Five Forces 분석

공급기업의 협상력

구매자의 협상력

신규 참가업체의 위협

대체품의 위협

경쟁 기업간 경쟁 관계의 강도

COVID-19의 업계에 대한 영향 평가

제5장 시장 역학

시장 성장 촉진요인

전자상거래의 급성장

다양한 산업에 있어서의 자동화의 채용 확대

시장 성장 억제요인

높은 초기 설비 비용

제6장 시장 세분화

제품 유형별

컨베이어 및 분류 시스템

자동 보관 및 검색 시스템(AS/RS)

모바일 로봇

창고 관리 시스템(WMS)

자동인식 및 데이터 캡쳐(AIDC)

최종 사용자 산업별

소매(E-Commerce 포함)

물류 및 운수

자동차

제조업

헬스케어 및 제약

기타 최종 사용자 산업

국가별

말레이시아

태국

싱가포르

인도네시아

베트남

필리핀

제7장 경쟁 구도

기업 프로파일

ALS Logistic Solutions

Dematic Corp.(kion Group Ag)

DF Automation & Robotics Sdn. Bhd.

Daifuku Co., Ltd.

Swisslog Holding Ag(kuka Ag)

Gen Surv Robotics

Omron Corporation

PingSpace Sdn Bhd

Sun & Siasun Robot Co., Ltd

System Logistics Asia Co. Ltd(krones Group)

제8장 시장 전망

SHW

영문 목차

영문목차

The Southeast Asia Warehouse Automation Market size is estimated at USD 0.81 billion in 2025, and is expected to reach USD 1.46 billion by 2030, at a CAGR of 12.51% during the forecast period (2025-2030).

Over the projected period, the market in Southeast Asia will be driven by rising production complexity, technological advancement, and the rapid rise of the e-commerce industry. Furthermore, the emergence of several startup firms with strong technological capabilities and financial backups supports the studied market's growth.

Key Highlights

As investments in automation are prevalent across all industrial markets, warehouse operators are increasingly adopting automation technologies to boost operational efficiency and productivity and minimize handling time. With a range of investment and value-creation opportunities, the studied market is expected to witness steady growth in the next few years.

The increased volume of e-commerce will drive the industry ahead. Warehouse automation is increasingly establishing the trump card for companies pursuing a competitive edge, especially in the competitive e-grocery market, as traders struggle to keep up with the expanding number of transactions and related last-mile shipping needs. According to the International Trade Administration (ITA), the e-commerce market in Singapore is expected to reach USD 10 billion by 2026.

Furthermore, Thailand's usage of autonomous guide vehicles in industries and warehouses, especially healthcare, is expected to increase by 60% per annum to over 700,000 units by 2022, according to the International Federation of Robotics, and is expected to increase in the coming years. During the forecast period, the growth of the studied market should be helped by the fact that robotic technology is being used more and more in different industries.

However, obstacles such as a shortage of experienced workers, high investment, and technical problems associated with warehouse robotics are expected to restrain the Southeast Asia warehouse automation market over the forecast period.

The COVID-19 outbreak hastened the shift to e-commerce, resulting in a shift in customer behavior. A variety of payment options has also contributed to the online purchase. Following the pandemic, the most significant and rising developments have included micro-fulfillment centers, e-grocery expansion, dark stores, and automated cold storage. Increasing investments by players in these sectors are expected to propel market expansion in the post-covid period. Tee Yih Jia Food Manufacturing Pte Ltd and SSI Schafer, for example, announced in February 2022 the opening of Singapore's largest automation rack-clad high bay warehouse, storing capacity at Tee Yih Jia's newest USD 450 million production plant in Senoko.

Southeast Asia Warehouse Automation Market Trends

Retail (Incl. e-commerce) Sector to Dominate the Market

Retail warehouse automation is a service that retailers may employ to streamline logistical operations, enhance customer satisfaction, and boost revenues. Retail enterprises provide products and services to end users, including supermarkets, departmental stores, clothing, general merchandise, appliances, and food and beverages. Additionally, the segment in the study also considers e-commerce. The warehouses of retail businesses often handle a huge volume of SKUs, which can be kept on pallets or in boxes. All procedures must be optimized to avoid mistakes and ensure the product is available to clients.

Retailers will continue using warehouse automation to keep up with an ever-increasing e-commerce trajectory and consumer service and personalization demands. To add value and meet high brand standards, top retailers are implementing automation to speed up the last mile of their supply chain. In addition to managing many SKUs, they prepare and ship a tremendous volume of orders daily to a wide range of locations. Given these limitations, automation is a great way to increase production while ensuring accuracy and speed in order picking.

According to The Business Times in Singapore, most businesses intend to utilize their investments in new technology on various levels. 76% intend to provide clients with individualized shopping experiences by installing identifying systems in the establishments. In addition to the substantial automation of operations, sensors and cameras for warehouse management are also anticipated.

Food and beverage warehouses required more stock and throughput to keep up with the shift in demand brought on by COVID-19. In order to correctly manage many SKUs in a constrained amount of space, food and beverage warehouses must have the necessary logistical capabilities. Facilities must adjust and offer a range of outbound order types due to a surge in demand for own-brand labels, prepared goods, and e-grocery.

Indonesia is Expected to Hold a Significant Market Share

The logistics vision for Indonesia for 2025 is "locally integrated, globally connected," consistent with transforming the national logistics system into Logistics 4.0. The goal is to connect and fully integrate the domestic distribution system across the entire nation. Second, the pandemic has had a significant negative impact on supply and demand patterns for international trade. "Smart Logistics 4.0" was created to modernize technology-based logistics. As a result, trade processes between vendors, logistics services, and final consumers are greatly improved.

Additionally, smart warehouses assist in lowering human errors that can be costly for building contractors and significantly raise operating expenses. Despite the pandemic, BGR Logistics contributed to the nation's economic recovery. BGR Logistics has developed several innovations, including smart warehouses, to advance Indonesia's logistics sector.

Furthermore, as the number of users in Indonesia's e-commerce market is expected to grow in 2023, e-commerce is expected to increase the demand for warehouse automation. Notably, the market's user base has steadily increased over the past few years. The demand for digital commerce is rising as more consumers switch their purchasing habits to online platforms. With more consumers using their smartphones and tablets to make purchases, one of the market's prominent trends is the expanding use of mobile commerce.

Moreover, Indonesia has one of the highest e-commerce adoption rates globally. Indonesia's e-commerce market value increased to USD 43 billion in 2021, making it the ninth largest in the world. Online sales in Indonesia's thriving e-commerce market grew by 23%, and there were about 63 million additional users. 90% of the country's internet users between 16 and 64 have purchased online. A change in consumer behavior among tech-savvy consumers willing to pay more for convenience is propelling the e-commerce market in Indonesia. Indonesia's e-commerce market has a bright future thanks to its youthful population, rising internet penetration, e-wallet boom, and policies geared toward the digital economy.

Southeast Asia Warehouse Automation Industry Overview

The Southeast Asia warehouse automation market is fragmented, with the presence of numerous regional and global players such as ALS Logistic Solutions, Dematic, DF Automation & Robotics Sdn. Bhd., Daifuku Co., Ltd., and Swisslog Holding AG, among others. These players continuously engage in strategic developments such as product launches, collaborations, partnerships, and mergers to gain market share and expand their business footprint.

In March 2023, Swisslog's CarryPick mobile robotic goods-to-person storage and retrieval system was released. The new, updated CarryPick mobile robotic platform offers a much faster working speed. The mobile robots also employ a revolutionary lifting turntable that allows them to turn a rack or hold the rack stationary as it turns, enabling quicker and more adaptable storage and selection processes for goods-to-person solutions.

Additional Benefits:

The market estimate (ME) sheet in Excel format

3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

1.1 Study Assumptions and Market Definition

1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

4.1 Market Overview

4.2 Industry Value Chain Analysis

4.3 Industry Attractiveness - Porter's Five Forces Analysis

4.3.1 Bargaining Power of Suppliers

4.3.2 Bargaining Power of Buyers

4.3.3 Threat of New Entrants

4.3.4 Threat of Substitute Products

4.3.5 Intensity of Competitive Rivalry

4.4 Assessment of COVID-19 Impact on the Industry

5 MARKET DYNAMICS

5.1 Market Drivers

5.1.1 Exponential Growth of E-commerce

5.1.2 Growing Adoption of Automation Across Various Industries

5.2 Market Restraints

5.2.1 High Initial Equipment Cost

6 MARKET SEGMENTATION

6.1 By Product Type

6.1.1 Conveyor/Sortation Systems

6.1.2 Automated Storage & Retrieval System (AS/RS)

6.1.3 Mobile Robots

6.1.4 Warehouse Management Systems (WMS)

6.1.5 Automatic Identification and Data Capture (AIDC)

6.2 By End-user Industry

6.2.1 Retail (including e-commerce)

6.2.2 Logistics and Transportation

6.2.3 Automotive

6.2.4 Manufacturing

6.2.5 Healthcare and Pharmaceutical

6.2.6 Other End-user Industries

6.3 By Country

6.3.1 Malaysia

6.3.2 Thailand

6.3.3 Singapore

6.3.4 Indonesia

6.3.5 Vietnam

6.3.6 Philippines

7 COMPETITIVE LANDSCAPE

7.1 Company Profiles

7.1.1 ALS Logistic Solutions

7.1.2 Dematic Corp. (kion Group Ag)

7.1.3 DF Automation & Robotics Sdn. Bhd.

7.1.4 Daifuku Co., Ltd.

7.1.5 Swisslog Holding Ag (kuka Ag)

7.1.6 Gen Surv Robotics

7.1.7 Omron Corporation

7.1.8 PingSpace Sdn Bhd

7.1.9 Sun & Siasun Robot Co., Ltd

7.1.10 System Logistics Asia Co. Ltd (krones Group)