ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

ㅁ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송기일은 문의해 주시기 바랍니다.

한글목차

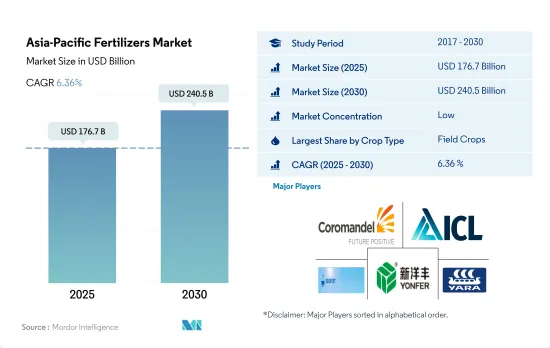

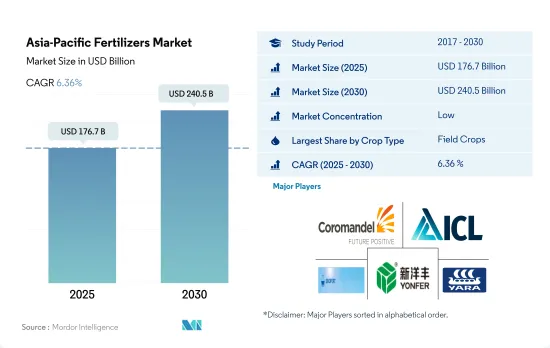

아시아태평양의 비료 시장 규모는 2025년에 1,767억 달러, 2030년에는 2,405억 달러에 이를 것으로 예측되며, 예측 기간 중(2025-2030년) CAGR은 6.36%를 나타낼 전망입니다.

집약 경작과 토양 양분의 고갈은 비료 소비를 증가시킵니다.

아시아태평양의 비료 시장은 농작물이 중심이며, 비료 시장 전체의 약 81.5%를 차지하고 있습니다. 보리, 콩, 유채, 카놀라, 일반적으로 농작물은 질소 비료를 가장 많이 소비합니다.

2022년에는 원예작물이 이 지역의 비료시장액의 17.9%를 차지했습니다. 중국과 인도가 이 지역의 원예작물 생산면적의 70.0% 이상을 차지하고 있습니다.

중국과 인도는 풍부한 경작지와 대규모 인구를 가지고 있으며, 아시아태평양의 주요 농업 진출 기업으로 두드러지고 있습니다.

이 지역에서는 경작 면적 증가가 현저하고, 2017-2022년에 걸쳐서는 1,050만 ha의 확대가 전망되고 있습니다. 따라서 아시아태평양경제에 불가결한 공헌을 하고 있습니다.

인구 증가로 인한 식량 증산과 생산성 향상 요구가 시장을 견인할 가능성

미국 농무성에 따르면 세계 최대의 비료 생산 및 수출국인 중국은 세계 비료 생산량의 25%를 차지하고 있습니다.

세계 제2위의 비료 소비국인 인도는 2022년에 8,140만 톤을 소비합니다.

인도네시아의 농업 섹터는 대폭 확대되고 있어 경지 면적이 증가하고 있습니다.

2022년에는 파키스탄이 아시아태평양의 비료 시장에서 4.2%의 점유율을 차지하고 있었습니다.

특히, 경작에 이용할 수 있는 면적이 감소하고 있기 때문에 보다 높은 식량 생산과 생산성을 요구하는 인구 증가라고 하는 요인이 시장을 견인할 것으로 예측됩니다. 또한, 선진적인 재배 방법의 채용에 의해 기존 비료와 특수 비료의 양의 사용량이 증가할 것입니다.

아시아태평양 비료시장 동향

재배면적 증가는 국내와 수출 수요 증가로 인한

아시아태평양에서는 농작물이 재배되고 있으며, 총재배면적의 95% 이상을 차지하고 있습니다.

중국, 인도, 파키스탄, 호주를 포함한 아시아태평양은 세계 최대의 밀 생산국 중 하나입니다. 중국과 인도는 세계 최대의 밀 생산국이며 소비국이기도 합니다. 주목해야할 것은 밀의 재배 면적이 2018-2022년에 걸쳐 63만 8,600ha 증가한 것입니다.

쌀은 이 지역에서 가장 큰 농작물입니다.그 재배 면적만으로 2022년의 전체 농지 면적의 약 16.44%를 차지하고 있습니다. 쌀은 아시아와 태평양의 대부분의 지역에서 주식이 되고 있습니다. 700만 톤의 쌀을 생산하고 인도는 1억 2,400만 톤의 쌀을 수확할 것으로 예측되고 있습니다.

농작물에 대한 국내외 수요의 급증은 농작물 전용의 경작면적 확대를 촉진하고 있습니다.

세계의 경작지에서 아산화질소 배출량의 약 28%는 중국의 경작지 때문입니다.

중국의 농작물에 있어서의 1차 양분(질소, 칼륨, 인)의 평균 시용량은 2022년에는 129.1kg/ha가 되었습니다. 1차양분은 주로 토양기반의 방법으로 시용됩니다.

아시아에서는 1차 영양소, 특히 질소 비료와 칼리 비료에 대한 큰 수요가 보입니다. 한 토지와 인구를 가진 아시아태평양이 세계의 농약 생산과 소비를 리드하고 있는 것입니다.

농작물 중에서 밀은 2022년에 214.9kg/ha의 평균 1차 양분 시용량으로 최고를 기록했습니다.

질소와 인에 의한 지표수와 지하수의 오염은 시비량에 관한 부적절한 지도와, 과잉의 작물 수량의 가능성에 관련하고 있습니다.그러나 고효율 비료의 채택으로 변화는 현저합니다.

아시아태평양 비료 산업 개요

아시아태평양의 비료 시장은 세분화되어 있으며 상위 5개 기업에서 5.83%를 차지하고 있습니다.

기타 혜택

엑셀 형식 시장 예측(ME) 시트

3개월의 애널리스트 서포트

목차

제1장 주요 요약과 주요 조사 결과

제2장 보고서 제안

제3장 소개

조사의 전제조건과 시장 정의

조사 범위

조사 방법

제4장 주요 산업 동향

주요 작물의 작부 면적

밭작물

원예작물

평균 양분 시용률

미량영양소

밭작물

원예작물

1차 영양소

밭작물

원예작물

2차 다량 영양소

밭작물

원예작물

관개 농지

규제 프레임워크

밸류체인과 유통채널 분석

제5장 시장 세분화

유형

복합형

스트레이트

미량영양소

붕소

구리

철

망간

몰리브덴

아연

기타

질소

질산암모늄

무수 암모니아

우레아

기타

인산

DAP

MAP

SSP

TSP

기타

포타시스

MoP

SoP

기타

2차 영양소

칼슘

마그네슘

유황

형태

기존

특수

CRF

액체 비료

SRF

수용성

시비 모드

시비

잎면 살포

토양

작물 유형

밭작물

원예작물

잔디 및 관상용

생산국

호주

방글라데시

중국

인도

인도네시아

일본

파키스탄

필리핀

태국

베트남

기타 아시아태평양

제6장 경쟁 구도

주요 전략 동향

시장 점유율 분석

기업 상황

기업 프로파일

Coromandel International Ltd.

Grupa Azoty SA(Compo Expert)

Haifa Group

Hebei Sanyuanjiuqi Fertilizer Co., Ltd.

ICL Group Ltd

Sinofert Holdings Limited

Sociedad Quimica y Minera de Chile SA

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International ASA

Zhongchuang xingyuan chemical technology co.ltd

제7장 CEO에 대한 주요 전략적 질문

제8장 부록

세계 개요

개요

Five Forces 분석 프레임워크

세계의 밸류체인 분석

시장 역학(DROs)

정보원과 참고문헌

도표 일람

주요 인사이트

데이터 팩

용어집

SHW

영문 목차

영문목차

The Asia-Pacific Fertilizers Market size is estimated at 176.7 billion USD in 2025, and is expected to reach 240.5 billion USD by 2030, growing at a CAGR of 6.36% during the forecast period (2025-2030).

Intensive cultivation and soil nutrient depletion increase fertilizer consumption

The Asia-Pacific fertilizer market is dominated by field crops, which make up around 81.5% of the overall fertilizer market. Field crop production accounts for more than 90.0% of the region's total agricultural land. The major field crops produced in the region are rice, wheat, soybean, rapeseed/canola, and cotton. Generally, field crops consume the most nitrogen fertilizers. Because grains and cereals are grown intensively, they deplete soil nutrients, necessitating the use of more fertilizers to compensate.

In 2022, horticultural crops constituted 17.9% of the region's fertilizer market value. China and India command over 70.0% of the horticultural crop production area in the region. The rising demand for fresh fruits and vegetables, coupled with efforts to meet this demand, is poised to propel the horticultural crop market.

China and India, with their abundant arable land and sizable populations, stand out as key agricultural players in the Asia-Pacific. The government's significant financial support for agricultural mechanization and productivity enhancement further bolsters this growth trajectory.

The region has witnessed a notable uptick in cultivation area, with a 10.5 million ha expansion from 2017 to 2022. Agriculture employs a fifth of the region's population and occupies more than half of its land, making it a vital contributor to the Asia-Pacific economy. The imperative to enhance food security, coupled with evolving climatic conditions and soil nutrient challenges, is poised to fuel the fertilizer market in the region.

The growing population's need for higher food production and productivity may drive the market

According to the USDA, China, the world's largest fertilizer producer and exporter, accounted for 25% of global fertilizer production. In 2022, the Chinese fertilizer market was valued at USD 70.3 billion, with a consumption of 94.2 million metric tons.

India, the world's second-largest fertilizer consumer, consumed 81.4 million metric tons in 2022. Despite being the third-largest global producer, India relies on imports for 25% of its urea, 55% of its phosphorus, and 100% of its potash annually.

The Indonesian agricultural sector has been experiencing a considerable expansion, which has led to an increase in arable land. This, in turn, has boosted the country's agricultural production, making it an essential player in the region's agricultural industry. As a result, Indonesia has become the third-largest consumer in terms of market value and volume consumption, accounting for 5.6% of the value and 6.7% of volume in the region.

In 2022, Pakistan held a 4.2% share in the Asia-Pacific fertilizer market. Field crops dominated fertilizer consumption, accounting for 86.3% of the volume, followed by horticultural crops at 13.5% and turf & ornamental crops at a negligible 0.1%. This trend can be attributed to the larger land area dedicated to field crops.

The market is expected to be driven by factors such as the growing population's need for higher food production and productivity, especially since the area available for cultivation is decreasing. Additionally, the adoption of advanced cultivation methods will increase the usage of both conventional and specialty fertilizers.

Asia-Pacific Fertilizers Market Trends

The increase in cultivation area is attributed to the growing domestic and export demand

Field crop cultivation dominates the Asia-Pacific region, accounting for more than 95% of the total crop area. Rice, wheat, and corn are the major field crops produced in the region, together accounting for about 38% of the total crop area in 2022. The rising area under cultivation is expected to increase the need for fertilizer usage in the country.

The Asia-Pacific region, which includes China, India, Pakistan, and Australia, is among the world's largest wheat producers. China and India are also the world's largest wheat producers and consumers. Wheat is one of the major staple foods of this region, driving the increase in demand and consumption. Notably, the area under wheat cultivation increased by 638.6 thousand ha from 2018 to 2022. In 2022, China accounted for the production of 138 million metric tons of wheat, making it the largest wheat producer in the world, and India recorded wheat production of 103 million metric tons.

Rice is the largest cultivated field crop in the region. Its cultivation alone accounted for about 16.44% of the total agricultural land in 2022. Rice is the staple food of Asia and most parts of the Pacific region. China was projected to produce 147 million tons of rice, and India was expected to harvest 124 million tons of rice in 2022. India was also expected to consume 109 million tons while exporting a world-leading 19.5 million tons.

The surge in both domestic and international demand for field crops has prompted an expansion in the cultivation area dedicated to these crops. This significant increase in cultivated land is expected to have a direct and positive impact on the Asia-Pacific fertilizer market throughout the 2023-2030 period.

About 28% of nitrous oxide emissions from cropland globally are from Chinese agricultural lands

The average application rate of primary nutrients (nitrogen, potassium, and phosphorus) in field crops in China stood at 129.1 kg/ha in 2022. Nitrogen dominated the mix, accounting for 58.5%, followed by potassium at 25.3% and phosphorus at 16.1%. The primary nutrients are predominantly applied through soil-based methods. In 2022, conventional soil-based primary macronutrient fertilizers held a commanding 69.2% share of the primary macronutrient fertilizer market.

Asia witnesses a significant demand for primary nutrients, especially nitrogen and potassium fertilizers, owing to the prevalent deficiencies in these nutrients in the region's soils. Notably, the Asia-Pacific region, with its vast land area and population, leads the global agrochemical production and consumption. China's agricultural lands alone contribute to about 28% of the world's nitrous oxide emissions from croplands.

Among field crops, wheat recorded the highest average primary nutrient application rate at 214.9 kg/ha in 2022. Nitrogen took the lead among primary nutrients, with an average application rate of 448.5 kg/ha. This high nitrogen demand is attributed to its crucial role in plant metabolism, as well as its presence in chlorophyll and amino acids.

The contamination of surface and groundwater with nitrogen and phosphorus has been linked to inadequate guidance on fertilizer application rates and the potential for excessive crop yields. However, there is a noticeable shift toward the adoption of highly efficient fertilizers.

Asia-Pacific Fertilizers Industry Overview

The Asia-Pacific Fertilizers Market is fragmented, with the top five companies occupying 5.83%. The major players in this market are Coromandel International Ltd., ICL Group Ltd, Sinofert Holdings Limited, Xinyangfeng Agricultural Technology Co., Ltd. and Yara International ASA (sorted alphabetically).

Additional Benefits:

The market estimate (ME) sheet in Excel format

3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

3.1 Study Assumptions & Market Definition

3.2 Scope of the Study

3.3 Research Methodology

4 KEY INDUSTRY TRENDS

4.1 Acreage Of Major Crop Types

4.1.1 Field Crops

4.1.2 Horticultural Crops

4.2 Average Nutrient Application Rates

4.2.1 Micronutrients

4.2.1.1 Field Crops

4.2.1.2 Horticultural Crops

4.2.2 Primary Nutrients

4.2.2.1 Field Crops

4.2.2.2 Horticultural Crops

4.2.3 Secondary Macronutrients

4.2.3.1 Field Crops

4.2.3.2 Horticultural Crops

4.3 Agricultural Land Equipped For Irrigation

4.4 Regulatory Framework

4.5 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2030 and analysis of growth prospects)