자율 무인 잠수정(AUV) 시장 : 유형별, 형상별, 추진 방식별, 시스템별, 속도별, 비용별, 용도별, 지역별 , 예측(-2030년)

Autonomous Underwater Vehicle Market by Shape (Torpedo, Laminar Flow Body, Streamlined Rectangular Style, Multi-Hull Vehicle), Type (Shallow, Medium, Large), System, Speed, Propulsion, Application, Cost and Region - Global Forecast to 2030

상품코드:1881290

리서치사:MarketsandMarkets

발행일:2025년 11월

페이지 정보:영문 400 Pages

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

한글목차

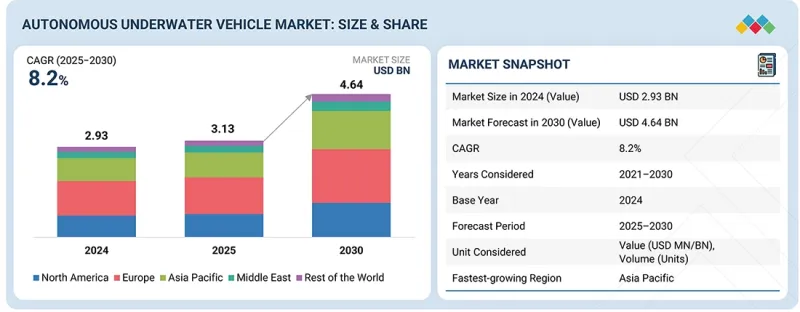

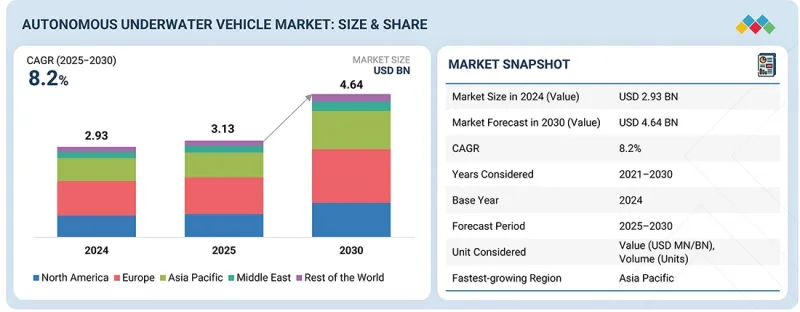

자율 무인 잠수정(AUV) 시장 규모는 2025년 31억 3,000만 달러, 2030년까지 46억 4,000만 달러에 이를 것으로 예상되며, CAGR은 8.2%를 나타낼 전망입니다.

수량 기준으로는 2025년 997대에서 2030년까지 1,424대로 증가할 전망입니다. 세계의 방위기관, 해양에너지사업자, 해양연구기관이 심해 미션, 장기간 감시, 해저자산 점검을 위한 자율시스템 도입을 가속화하고 있기 때문에 AUV 시장은 꾸준히 확대되고 있습니다.

조사 범위

조사 기간

2021-2030년

기준 연도

2024년

예측 기간

2025-2030년

대상 단위

금액(10억 달러)

부문

유형별, 형상별, 추진 방식별, 시스템별, 속도별, 비용별, 용도별, 지역별

대상 지역

북미, 유럽, 아시아태평양 및 기타 지역

수요는 주로 무인 해양 능력에 대한 투자 증가, 해양 탐사 및 유지 보수 활동의 확대, 위험한 수중 환경에서 인적 위험 감소로의 지속적인 전환으로 뒷받침됩니다.

저비용 AUV는 해안 감시, 환경 데이터 수집, 항만 보안, 얕은 해역 조사 임무 등 빈번한 전개와 비용 효율이 중요한 분야에서의 이용 확대에 따라 급속히 보급이 진행되고 있습니다. 합리적인 가격의 센서, 컴팩트한 추진 시스템, 모듈 설계의 보급에 의해 특히 학술, 상업, 정부의 조사 프로그램에 있어서, 유저는 상당액의 설비 투자 없이 운용 규모를 확대할 수 있게 되었습니다.

군 및 방위 분야의 우위성은 자율형 대기뢰 작전 프로그램, 대잠수함전 이니셔티브, 항만 보호 요건, 기밀 취급의 심해 감시 임무의 급속한 확대에 의해 추진되고 있습니다. 방위기관은 상황인식능력 향상, 해군승무원의 리스크 경감, 다영역 해상작전 지원을 목적으로 하는 장항속형 AUV에 대한 투자를 강화하고 있습니다. 미국, 유럽, 아시아의 현대화 노력은 군사 등급 AUV 플랫폼의 조달을 더욱 가속화하고 있습니다.

북미의 자율 무인 잠수정(AUV) 시장은 주로 미국 해군으로부터의 엄청난 자금 제공, 확대되는 해양 에너지 탐사 및 연방 연구 기관에 의한 심해 과학 및 환경 모니터링에 적극적으로 참여함으로써 견인되고 있습니다. 이 지역의 성숙한 산업 기반과 주요 AUV 제조업체와 방어 계약자의 존재가 결합되어 차세대 시스템을 신속하게 배포 할 수 있습니다. 북극권 감시, 해저 인프라 점검, 무인 해상 작전에 대한 주목의 고조가 북미 시장의 지위를 더욱 강화하고 있습니다.

본 보고서에서는 세계의 자율 무인 잠수정(AUV) 시장에 대해 조사했으며, 유형별, 형상별, 추진 방식별, 시스템별, 속도별, 비용별, 용도별, 지역별 동향 및 시장 진출기업 프로파일 등을 정리했습니다.

목차

제1장 서론

제2장 주요 요약

제3장 중요 인사이트

제4장 시장 개요

소개

시장 역학

언멧 요구와 공백

연계 시장 및 교차 산업 기회

Tier 1/2/3 기업의 전략적 움직임

제5장 업계 동향

생태계 분석

밸류체인 분석

2025년 미국 관세

무역 분석

사례 연구 분석

주요 회의 및 이벤트

총소유비용

투자 및 자금조달 시나리오

가격 분석

볼륨 데이터

운용 데이터

부품표

거시경제 전망

비즈니스 모델

제6장 기술의 진보, AI별 영향, 특허, 혁신 및 미래의 응용

주요 기술

보완적 기술

기술 로드맵

특허 분석

미래의 응용

AI/생성형 AI의 영향

메가 트렌드의 영향

제7장 지속가능성과 규제상황

지역 규제 및 규정 준수

지속가능성에 대한 노력

인증, 라벨, 환경 기준

제8장 고객정세와 구매행동

의사결정 프로세스

구매자의 이해관계자와 구매평가기준

채택 장벽과 내부 과제

다양한 최종 이용 산업의 미충족 요구

제9장 자율 무인 잠수정(AUV) 시장, 유형별(시장 규모와 2030년까지의 예측- 금액, 100만 달러, 수량, 대수)

소개

소형(100미터 미만)

중형(100-1,000미터)

대형(1,000미터 초과)

제10장 자율 무인 잠수정(AUV) 시장, 형상별(시장 규모와 2030년까지의 예측- 금액, 100만 달러, 수량, 대수)

소개

어뢰

층류 유동 차체

유선형 직사각형 스타일

다중 선체

제11장 자율 무인 잠수정(AUV) 시장, 추진방식별(시장 규모와 2030년까지 예측- 금액, 100만 달러)

소개

전기

기계

하이브리드

제12장 자율 무인 잠수정(AUV) 시장, 시스템별(시장 규모와 2030년까지의 예측- 금액, 100만 달러)

소개

충돌 회피

커뮤니케이션과 네트워킹

네비게이션과 안내

추진력과 이동성

페이로드와 센서

섀시

전력 및 에너지

기타

제13장 자율 무인 잠수정(AUV) 시장, 속도별(시장 규모와 2030년까지의 예측- 금액, 100만 달러)

소개

5노트 미만

5노트 이상

제14장 자율 무인 잠수정(AUV) 시장, 비용별(시장 규모와 2030년까지의 예측- 금액, 100만 달러)

소개

저비용

표준

하이엔드

제15장 자율 무인 잠수정(AUV) 시장, 용도별(시장 규모와 2030년까지의 예측- 금액, 100만 달러)

소개

군 및 방위

석유 및 가스

환경보호 및 감시

해양학

고고학과 탐험

수색 구조 활동

제16장 자율 무인 잠수정(AUV) 시장, 지역별

소개

북미

미국

캐나다

유럽

영국

독일

프랑스

이탈리아

스페인

노르웨이

기타

아시아태평양

중국

일본

호주

한국

인도

기타

중동

GCC

이스라엘

튀르키예

기타

기타 지역

아프리카

라틴아메리카

제17장 경쟁 구도

소개

주요 참가 기업의 전략/강점, 2021년-2024년

수익 분석, 2021년-2024년

시장 점유율 분석, 2024년

브랜드/제품 비교

기업평가와 재무지표

기업평가 매트릭스 : 주요 진입기업, 2024년

기업평가 매트릭스 : 신흥기업/중소기업, 2024년

경쟁 시나리오

제18장 기업 프로파일

주요 진출기업

KONGSBERG

SAIPEM SPA

EXAIL TECHNOLOGIES

BAE SYSTEMS

SAAB AB

TELEDYNE TECHNOLOGIES INCORPORATED

HII

GENERAL DYNAMICS CORPORATION

KAWASAKI HEAVY INDUSTRIES, LTD

LOCKHEED MARTIN CORPORATION

TKMS

L3HARRIS TECHNOLOGIES, INC.

BOSTON ENGINEERING

BOEING

XYLEM INC

INTERNATIONAL SUBMARINE ENGINEERING LIMITED

NORTHROP GRUMMAN

기타 기업

MSUBS

FALMOUTH SCIENTIFIC, INC

MITSUBISHI HEAVY INDUSTRIES, LTD.

ECOSUB ROBOTICS

EELUME AS

HYDROMEA

GRAAL TECH SRL

BALTROBOTICS

OCEANSCAN-MARINE SYSTEMS & TECHNOLOGY

RTSYS

제19장 조사 방법

제20장 부록

SHW

영문 목차

영문목차

The autonomous underwater vehicle market is expected to reach USD 4.64 billion by 2030, from USD 3.13 billion in 2025, with a CAGR of 8.2%. In terms of volume, it is likely to grow from 997 units in 2025 to 1,424 units by 2030. The market for AUVs is expanding steadily, as global defense agencies, offshore energy operators, and ocean research institutions accelerate the adoption of autonomous systems for deep-water missions, long-endurance surveillance, and subsea asset inspection.

Scope of the Report

Years Considered for the Study

2021-2030

Base Year

2024

Forecast Period

2025-2030

Units Considered

Value (USD Billion)

Segments

By Type, Propulsion, System, Application and Region

Regions covered

North America, Europe, APAC, RoW

Demand is primarily supported by rising investments in unmanned maritime capabilities, increasing offshore exploration and maintenance activities, and the ongoing shift toward reducing human exposure in hazardous underwater environments.

"The low cost segment is expected to exhibit the fastest growth during the forecast period."

Low-cost AUVs are experiencing rapid adoption due to their increasing use in coastal monitoring, environmental data collection, port security, and shallow-water survey missions, where frequent deployment and cost efficiency are crucial. The availability of affordable sensors, compact propulsion systems, and modular designs enables users to scale operations without incurring high capital expenditures, particularly in academic, commercial, and government research programs.

"The military & defense segment is expected to surpass other applications during the forecast period."

The prevalence of the military & defense segment is driven by rapid growth in autonomous mine countermeasure programs, anti-submarine warfare initiatives, harbor protection requirements, and classified deep-sea surveillance missions. Defense agencies are investing heavily in long-endurance AUVs that enhance situational awareness, reduce risks to naval crews, and support multi-domain maritime operations. Modernization efforts in the US, Europe, and Asia are further accelerating procurement of military-grade AUV platforms.

"North America is expected to rank second in the autonomous underwater vehicle market during the forecast period."

North America's autonomous underwater vehicle market is primarily driven by substantial funding from the US Navy, expanding offshore energy exploration, and the strong involvement of federal research institutions in deep-ocean science and environmental monitoring. The region's mature industrial base, combined with the presence of leading AUV manufacturers and defense contractors, enables the rapid deployment of next-generation systems. Growing emphasis on Arctic surveillance, subsea infrastructure inspection, and unmanned maritime operations further strengthens North America's position in the market.

The breakdown of profiles for primary participants in the autonomous underwater vehicle market is provided below:

By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

By Designation: Directors - 20%, Managers - 10%, and Others - 70%

By Region: North America - 40%, Europe - 20%, Asia Pacific - 20%, Middle East - 10% Rest of the World - 10%

Research Coverage:

This market study covers the autonomous underwater vehicle market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. This study also includes an in-depth competitive analysis of the key players in the market, their company profiles, key observations related to their products and business offerings, recent developments, and key market strategies they adopted.

Reasons to buy this report:

This report is designed to assist both established market leaders and new entrants by providing accurate revenue estimates for the autonomous underwater vehicle market. It will also help stakeholders grasp the competitive landscape and offer valuable insights for positioning their businesses and developing effective go-to-market strategies. Additionally, the report will highlight key market trends, including essential drivers, constraints, challenges, and opportunities.

The report provides insights into the following pointers:

Indepth Analysis of Drivers (Rising offshore oil and gas investments, increasing use of AUVs for border and maritime security, growing shift toward renewable energy operations, advancements in AUV autonomy and sensors), Restraints (High development and operational costs, limitations in endurance and mission range), Opportunities (Integration of next-generation batteries, wider use of AUVs for cable protection and seabed monitoring, expansion of offshore energy exploration), and Challenges (Slow underwater communication speeds and signal issues, data-loss risks due to harsh marine conditions, legal and ethical concerns in autonomous underwater operations)

Market Penetration: Comprehensive information on AUVs offered by the top market players

Product Development/Innovation: Detailed insights on upcoming technologies, R&D activities, and product launches in the autonomous underwater vehicle market

Market Development: Comprehensive information about lucrative markets across varied regions

Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the autonomous underwater vehicle market

Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the autonomous underwater vehicle market

TABLE OF CONTENTS

1 INTRODUCTION

1.1 STUDY OBJECTIVES

1.2 MARKET DEFINITION

1.3 STUDY SCOPE

1.3.1 MARKETS COVERED AND REGIONAL SCOPE

1.3.2 INCLUSIONS AND EXCLUSIONS

1.3.3 YEARS CONSIDERED

1.4 CURRENCY CONSIDERED

1.5 UNIT CONSIDERED

1.6 STAKEHOLDERS

1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

2.3 DISRUPTIVE TRENDS SHAPING MARKET

2.4 HIGH-GROWTH SEGMENT AND EMERGING FRONTIERS

2.5 GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTONOMOUS UNDERWATER VEHICLE MARKET

3.2 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY APPLICATION

3.3 SHALLOW AUTONOMOUS UNDERWATER VEHICLE MARKET, BY TYPE

3.4 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SYSTEM

3.5 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY COMMUNICATION & NETWORKING SYSTEM

4 MARKET OVERVIEW

4.1 INTRODUCTION

4.2 MARKET DYNAMICS

4.2.1 DRIVERS

4.2.1.1 Rise of offshore oil and gas exploration

4.2.1.2 Emphasis on maritime security

4.2.1.3 Shift toward renewable energy sources

4.2.1.4 Technological innovations in AUVs

4.2.2 RESTRAINTS

4.2.2.1 High development, operational, and maintenance costs

4.2.2.2 Limited endurance and range

4.2.3 OPPORTUNITIES

4.2.3.1 Integration of NiMH batteries into medium- and high-speed AUVs

4.2.3.2 Focus on protecting subsea cables and energy pipelines

4.2.3.3 Push for energy diversification

4.2.4 CHALLENGES

4.2.4.1 Harsh underwater conditions

4.2.4.2 Risk of data loss and prolonged research timelines

4.2.4.3 Legal and ethical concerns

4.3 UNMET NEEDS AND WHITE SPACES

4.3.1 REAL-TIME UNDERWATER COMMUNICATION AND DATA TRANSMISSION

4.3.2 LACK OF STANDARDIZATION AND INTEROPERABILITY FRAMEWORKS

4.3.3 ENERGY LIMITATIONS AND ENDURANCE CONSTRAINTS

4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

4.4.1 OFFSHORE RENEWABLE ENERGY

4.4.2 MARITIME SECURITY AND BORDER SURVEILLANCE

4.4.3 OCEAN DATA AND CLIMATE RESEARCH

4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

5.1 ECOSYSTEM ANALYSIS

5.1.1 PROMINENT COMPANIES

5.1.2 PRIVATE AND SMALL ENTERPRISES

5.1.3 END USERS

5.2 VALUE CHAIN ANALYSIS

5.2.1 CONCEPT AND RESEARCH

5.2.2 COMPONENT AND MATERIAL DEVELOPMENT

5.2.3 AUV MANUFACTURING

5.2.4 SYSTEM INTEGRATION AND VALIDATION

5.2.5 POST-DEPLOYMENT SERVICE

5.3 2025 US TARIFF

5.3.1 INTRODUCTION

5.3.2 KEY TARIFF RATES

5.3.3 PRICE IMPACT ANALYSIS

5.3.4 IMPACT ON COUNTRY/REGION

5.3.4.1 US

5.3.4.2 Europe

5.3.4.3 Asia Pacific

5.3.5 IMPACT ON END-USE INDUSTRIES

5.3.5.1 Military & defense

5.3.5.2 Oil & gas

5.3.5.3 Environment protection & monitoring

5.3.5.4 Oceanography

5.3.5.5 Archaeology & exploration

5.3.5.6 Search & salvage operation

5.4 TRADE ANALYSIS

5.4.1 IMPORT SCENARIO (HS CODE 900630)

5.4.2 EXPORT SCENARIO (HS CODE 900630)

5.5 CASE STUDY ANALYSIS

5.5.1 CELLULA ROBOTICS: GUARDIAN AUV FOR DEFENSE MISSIONS

5.5.2 FUJITSU AND NATIONAL MARITIME RESEARCH INSTITUTE: DIGITAL TWIN UNDERWATER MONITORING

5.5.3 AUSTRALIAN ECONOMIC ACCELERATOR AND UNIVERSITY OF SYDNEY: SOVEREIGN AUV FOR OFFSHORE INFRASTRUCTURE ASSESSMENT

5.6 KEY CONFERENCES AND EVENTS

5.7 TOTAL COST OF OWNERSHIP

5.8 INVESTMENT AND FUNDING SCENARIO

5.9 PRICING ANALYSIS

5.9.1 AVERAGE SELLING PRICE TREND, BY TYPE

5.9.2 AVERAGE SELLING PRICE TREND, BY REGION

5.10 VOLUME DATA

5.11 OPERATIONAL DATA

5.12 BILL OF MATERIALS

5.13 MACROECONOMIC OUTLOOK

5.13.1 INTRODUCTION

5.13.2 GDP TRENDS AND FORECAST

5.13.3 TRENDS IN GLOBAL UNDERWATER VEHICLE INDUSTRY

5.13.4 TRENDS IN GLOBAL MARINE INDUSTRY

5.14 BUSINESS MODELS

5.14.1 DIRECT SALES MODEL

5.14.2 LEASING/AUV-AS-A-SERVICE MODEL

5.14.3 DATA-AS-A-SERVICE (DAAS) MODEL

5.14.4 BUILD-OPERATE-TRANSFER (BOT) MODEL

5.14.5 COLLABORATIVE R&D/CO-DEVELOPMENT MODEL

5.14.6 SUBSCRIPTION/SOFTWARE LICENSING MODEL

5.14.7 TURNKEY INTEGRATED SOLUTION MODEL

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

6.1 KEY TECHNOLOGIES

6.1.1 DOPPLER VELOCITY LOG

6.1.2 FIBER-OPTIC GYROSCOPE-BASED INERTIAL NAVIGATION SYSTEM

6.1.3 ULTRA-SHORT BASELINE ACOUSTIC POSITIONING

6.1.4 LONG-BASELINE ACOUSTIC POSITIONING

6.2 COMPLEMENTARY TECHNOLOGIES

6.2.1 UNDERWATER ACOUSTIC BEACON NETWORK

6.2.2 FIBER-OPTIC DATA LINKS FOR SURFACE-TO-SHORE TRANSFER

6.2.3 HIGH-CAPACITY DATA STORAGE MODULE

6.3 TECHNOLOGY ROADMAP

6.4 PATENT ANALYSIS

6.5 FUTURE APPLICATIONS

6.6 IMPACT OF AI/GEN AI

6.6.1 TOP USE CASES AND MARKET POTENTIAL

6.6.2 BEST PRACTICES

6.6.3 CASE STUDIES OF AI IMPLEMENTATION

6.6.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

6.6.5 CLIENTS' READINESS TO ADOPT AI/GEN AI

6.7 IMPACT OF MEGATRENDS

6.7.1 BIG DATA AND OCEAN INTELLIGENCE PLATFORMS

6.7.2 CLOUD AND EDGE COMPUTING INTEGRATION

6.7.3 GEN AI AND DIGITAL TWIN ECOSYSTEMS

6.7.4 IOT-ENABLED MARITIME CONNECTIVITY

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

7.1 REGIONAL REGULATIONS AND COMPLIANCE

7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

7.1.2 INDUSTRY STANDARDS

7.2 SUSTAINABILITY INITIATIVES

7.2.1 CARBON IMPACT REDUCTION

7.2.2 ECO-APPLICATIONS

7.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

8.1 DECISION-MAKING PROCESS

8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

8.2.2 BUYING CRITERIA

8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES

9 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY TYPE (MARKET SIZE & FORECAST TO 2030 - IN VALUE, USD MILLION & VOLUME, UNITS)

9.1 INTRODUCTION

9.2 SHALLOW (<100 M)

9.2.1 SUPPORTING COASTAL SURVEILLANCE AND MINE COUNTERMEASURE MISSIONS IN CONFINED WATERS

9.2.2 USE CASE: KONGSBERG'S REMUS-100 FOR VERY SHALLOW WATER MINE COUNTERMEASURE MISSIONS

9.2.3 MICRO/SMALL

9.2.4 MINI

9.3 MEDIUM (100-1,000 M)

9.3.1 BRIDGING ENDURANCE AND PAYLOAD FOR SCIENTIFIC AND INDUSTRIAL SEAFLOOR MISSIONS

9.3.2 USE CASE: MBARI'S SEAFLOOR MAPPING DEEP-RATED SURVEY VEHICLE FOR FULLY AUTONOMOUS MISSIONS

9.4 LARGE (>1,000 M)

9.4.1 ENABLING LONG-RANGE AND MODULAR MISSIONS WITH HEAVY-PAYLOAD CAPACITY

9.4.2 USE CASE: BOEING'S ORCA FOR MODULAR MISSION PACKAGES

9.4.3 DEEP WATER

9.4.4 LARGE DISPLACEMENT

9.4.5 EXTRA LARGE

10 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SHAPE (MARKET SIZE & FORECAST TO 2030 - IN VALUE, USD MILLION & VOLUME, UNITS)

10.1 INTRODUCTION

10.2 TORPEDO

10.2.1 OPTIMIZING DEEP-SEA ENDURANCE THROUGH HYDRODYNAMIC STABILITY

10.3 LAMINAR FLOW BODY

10.3.1 IMPROVING ENERGY EFFICIENCY THROUGH FLOW-OPTIMIZED HULL DESIGNS

10.4 STREAMLINED RECTANGULAR STYLE

10.4.1 BALANCING PAYLOAD MODULARITY WITH OPERATIONAL STABILITY FOR INDUSTRIAL TASKS

10.5 MULTI-HULL

10.5.1 EXPANDING PAYLOAD FLEXIBILITY AND REDUNDANCY FOR MULTI-SENSOR UNDERWATER MISSIONS

11 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY PROPULSION (MARKET SIZE & FORECAST TO 2030 - IN VALUE, USD MILLION)

11.1 INTRODUCTION

11.2 ELECTRIC

11.2.1 FUELING TRANSITION TO ENERGY-DENSE, LOW-MAINTENANCE AUV OPERATIONS

11.2.2 USE CASE: REMUS SERIES LI-ION BATTERY SYSTEMS DEVELOPED BY SAFT/MATHEWS FOR PROLONGED MISSIONS

11.3 MECHANICAL

11.3.1 ENABLING PERSISTENT OCEAN OBSERVATION THROUGH ENERGY-NEUTRAL PROPULSION

11.3.2 USE CASE: TELEDYNE'S SLOCUM G3 GLIDER FOR LONG ENDURANCE WITH BUOYANCY ENGINE AND WINGS FOR COASTAL PROGRAMS

11.4 HYBRID

11.4.1 EXPANDING DEEP-SEA MISSION ENDURANCE THROUGH HYDROGEN AND FUEL-CELL INTEGRATION

11.4.2 USE CASE: EARLY PEM FUEL-CELL AUV PROTOTYPES DELIVER ~4 KW FOR PROPULSION WITH HYDROGEN STORED IN METAL HYDRIDE TANKS

12 AUTONOMOUS UNDERWATER VEHICLE MARKET, BY SYSTEM (MARKET SIZE & FORECAST TO 2030 - IN VALUE, USD MILLION)

12.1 INTRODUCTION

12.2 COLLISION AVOIDANCE

12.2.1 INTEGRATION OF ADVANCED SONAR AND BUOYANCY SYSTEMS ENHANCES AUV AUTONOMY AND MISSION SAFETY