실리콘 장비 부품 시장 : 2024-2025년(Critical Materials Report)

Silicon Equipment Components Market Report 2024-2025 (Critical Materials Report)

상품코드

:

1567375

리서치사

:

TECHCET

발행일

:

2024년 10월

페이지 정보

:

영문

샘플 요청 목록에 추가

이 보고서는 실리콘 장비 부품 시장을 조사하여 반도체 소자 제조에 사용되는 웨이퍼 공정 툴의 실리콘 기판과 실리콘 장비 부품 등 반도체 공정 장비에 사용되는 실리콘 부품 시장에 초점을 맞추고 있습니다. 이들 부품은 소모품으로 반복 사용 시 교체가 필요한 소모품입니다. 고순도 폴리실리콘, 기판 제조업체, 실리콘 가공 제조업체의 공급망에 대한 자세한 정보를 제공합니다.

인포그래픽 목차 제1장 주요 요약

제2장 조사 범위, 목적, 방법

제3장 반도체 산업 시장 현황과 전망

세계 경제와 산업 전체의 전망

전자제품 부문별 칩 매출

반도체 제조 성장과 확대

정책과 무역 동향과 영향

반도체 재료 개요

제4장 실리콘 부품 시장 상황과 동향

제5장 OEM 장비 시장 동향

제6장 주목 공급업체

실리콘 부품 생산 실적

세계의 동향 - 신공장/신투자

세계의 동향 - SILFEX

세계의 동향 - MITSUBISHI MATERIALS

세계의 동향 - SHIN-ETSU CHEMICAL 신공장

세계의 동향 - FERROTEC 신공장

세계의 동향 - SK ENPULSE 판매 사업

신규 공급업체가 시장에 참여 : SHANGHAI SYC

제7장 서브 티어 공급 : 실리콘 잉곳 제조업체

기반 재료 - 실리콘 잉곳 제조업체/공급업체

SINO AMERICAN SILICON - SAS

THINKON SEMI

중국 실리콘 잉곳 제조업체 - THINKON SEMI 최신 정보

제8장 폴리실리콘

원자재 공급원과 상황 - 폴리실리콘

확대 - WACKER SILICONES

확대 - HEMLOCK SEMICONDUCTOR

확대 - OCI KOREA와 TAKUYAMA

공장 폐쇄 - REC

원자재 공급원과 상황 - 폴리실리콘 수요

반도체 등급 폴리실리콘 공급업체

폴리실리콘 - 에너지 비용

솔라 등급 폴리실리콘 - 가격

폴리실리콘 - 평가

폴리실리콘과 단결정 실리콘

제9장 서브 티어 재료 공급망

공급망 혼란/억제요인

기타 산업 용도

실리콘 부품 생산 거점 - 분석

제10장 TECHCET 애널리스트 평가

제11장 공급업체 개요

ADDISON ENGINEERING

ALLIANCE PRECISION/API

APPLIED CERAMICS

BCNC CO., LTD.

BULLEN ULTRASONICS

기타 25개사 이상

ksm

영문 목차

This Critical Materials ReportTM primarily focuses on the markets of silicon parts used in semiconductor process equipment, including silicon base materials and silicon equipment components for wafer process tools used for semiconductor device manufacturing. These parts are considered consumables, given that they are eventually require replacing after repeated use. Details on the supply-chain from high purity poly-silicon, base material manufacturers, and silicon fabricators are provided.

INFOGRAPHICS

TABLE OF CONTENTS 1 EXECUTIVE SUMMARY

1.1 OVERVIEW OF THE GLOBAL SEMICONDUCTOR INDUSTRY

1.2 OVERVIEW OF THE 2023 SILICON PARTS MARKET

1.3 OVERVIEW OF POLYSILICON & SILICON INGOTS

1.4 TOP CONCERNS ABOUT SUPPLY AVAILABILITY

1.5 SILICON PARTS MARKET ASSESSMENT

2 SCOPE, PURPOSE, METHODOLOGY

2.1 SCOPE, PURPOSE AND METHODOLOGY

2.2 OVERVIEW OF OTHER TECHCET CMR(TM) REPORTS

3 SEMICONDUCTOR INDUSTRY MARKET STATUS & OUTLOOK

3.1 WORLDWIDE ECONOMY AND OVERALL INDUSTRY OUTLOOK

3.1.1 SEMICONDUCTOR INDUSTRIES TIES TO THE GLOBAL ECONOMY

3.1.2 SEMICONDUCTOR SALES GROWTH

3.1.3 TAIWAN OUTSOURCE MANUFACTURER MONTHLY SALES TRENDS

3.2 CHIPS SALES BY ELECTRONIC GOODS SEGMENT

3.2.1 ELECTRONICS OUTLOOK

3.2.2 AUTOMOTIVE INDUSTRY OUTLOOK

3.2.2.1 ELECTRIC VEHICLE (EV) MARKET TRENDS

3.2.2.2 INCREASE IN SEMICONDUCTOR CONTENT FOR AUTOS

3.2.3 SMARTPHONE OUTLOOK

3.2.4 PC OUTLOOK

3.2.5 SERVERS / IT MARKET

3.3 SEMICONDUCTOR FABRICATION GROWTH & EXPANSION

3.3.1 IN THE MIDST OF HUGE INVESTMENT IN CHIP EXPANSIONS

3.3.2 NEW FABS IN THE US

3.3.3 WW FAB EXPANSION DRIVING GROWTH

3.3.4 EQUIPMENT SPENDING TRENDS

3.3.5 ADVANCED LOGIC TECHNOLOGY ROADMAPS

3.3.5.1 DRAM TECHNOLOGY ROADMAPS

3.3.5.2 3D NAND TECHNOLOGY ROADMAPS

3.3.6 FAB INVESTMENT ASSESSMENT

3.4 POLICY & TRADE TRENDS AND IMPACT

3.5 SEMICONDUCTOR MATERIALS OVERVIEW

3.5.1 TECHCET WAFER STARTS FORECAST THROUGH 2028

3.5.2 TECHCET MATERIALS MARKET FORECAST THROUGH 2028

4 SILICON PARTS MARKET LANDSCAPE & TRENDS

4.1 SILICON PARTS VALUE CHAIN

4.2 SI PARTS MARKET SIZE & FORECAST

4.3 SILICON - FAB MATERIAL INTRODUCTION & MARKET TREND

4.4 SILICON PARTS BY APPLICATION

4.5 NON-SEMICONDUCTOR APPLICATIONS SHARING SI PARTS SUPPLY-CHAIN

4.6 TECHNOLOGY TRENDS - SILICON PARTS VS. SILICON CARBIDE PARTS

4.7 SUB-TIER /SILICON INGOT COSTS TRENDS

4.8 SILICON FABRICATOR MARKET SHARE BY SUPPLIER

4.9 REGIONAL TRENDS - SILICON PARTS USAGE BY REGION

4.9.1 REGIONAL TRENDS - TRADE & GEOPOLITICS

4.9.2 REGIONAL TRENDS - PARTS SUPPLIER MARKET DYNAMICS

5 OEM EQUIPMENT MARKET TRENDS

5.1 OEM ETCH EQUIPMENT MARKET SHARES ESTIMATE

5.2 FABRICATION - SILICON PARTS FABRICATORS BY REGION

5.3 TOP 3 OEMS - LAM RESEARCH, TEL, AMAT

5.4 OEM ACTIVITIES - LAM RESEARCH AND AMAT

5.5 OEM ACTIVITIES - LAM RESEARCH

5.6 TOP 3 OEMS -TEL

5.7 OEM ACTIVITIES - AMEC

5.8 OEM INFLUENCE & CONTROL

5.9 POLICY & TRADE TRENDS AND IMPACT

6 SUPPLIERS OF INTEREST

6.1 SILICON PARTS PRODUCTION PERFORMANCE

6.2 GLOBAL TRENDS- NEW PLANTS/NEW INVESTMENTS

6.3 GLOBAL TRENDS - SPOTLIGHT ON SILFEX

6.4 GLOBAL TRENDS - SPOTLIGHT ON MITSUBISHI MATERIALS

6.5 GLOBAL TRENDS - SHIN-ETSU CHEMICAL NEW PLANT

6.6 GLOBAL TRENDS -FERROTEC NEW PLANT

6.7 GLOBAL TRENDS - SK ENPULSE SELLING BUSINESS

6.8 NEW SUPPLIER ENTERING THE MARKET: SHANGHAI SYC

7 SUB-TIER SUPPLY: SILICON INGOT GROWERS

7.1 BASE MATERIAL - SILICON INGOT MANUFACTURERS/SUPPLIERS

7.1.1 SINO AMERICAN SILICON - SAS

7.1.2 THINKON SEMI

7.2 CHINA SILICON INGOT MANUFACTURER - THINKON SEMI UPDATE

8 POLYSILICON

8.1 RAW MATERIAL SOURCE AND STATUS - POLYSILICON

8.2 EXPANSION - WACKER SILICONES

8.3 EXPANSION - HEMLOCK SEMICONDUCTOR

8.4 EXPANSION - OCI KOREA AND TAKUYAMA

8.5 PLANT CLOSURE - REC

8.6 RAW MATERIAL SOURCE AND STATUS - POLYSILICON DEMAND

8.7 SEMICONDUCTOR-GRADE POLYSILICON SUPPLIERS

8.8 POLYSILICON - ENERGY COST

8.9 SOLAR GRADE POLYSILICON - PRICING

8.10 POLYSILICON - ASSESSMENT

8.11 POLYSILICON VS. MONOCRYSTALLINE SILICON

9 SUB-TIER MATERIAL SUPPLY CHAIN

9.1 SUPPLY CHAIN DISRUPTIONS/CONSTRAINTS

9.3 OTHER INDUSTRIAL USES

9.4 SILICON PARTS PRODUCTION LOCATION - ANALYSIS

10 TECHCET ANALYST ASSESSMENT

10.1 TECHCET ANALYST ASSESSMENT

10.2 MATERIALS MARKET LANDSCAPE TRENDS

11 SUPPLIER PROFILES

ADDISON ENGINEERING

ALLIANCE PRECISION/API

APPLIED CERAMICS

BCNC CO., LTD.

BULLEN ULTRASONICS

...AND 25+ MORE

FIGURES

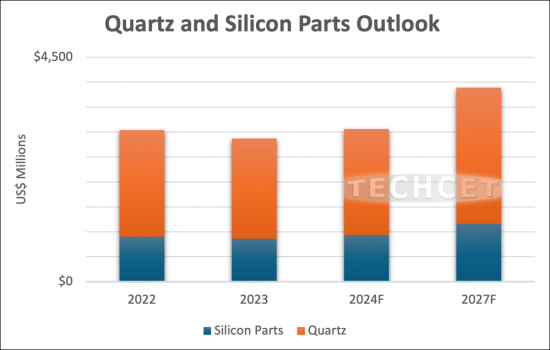

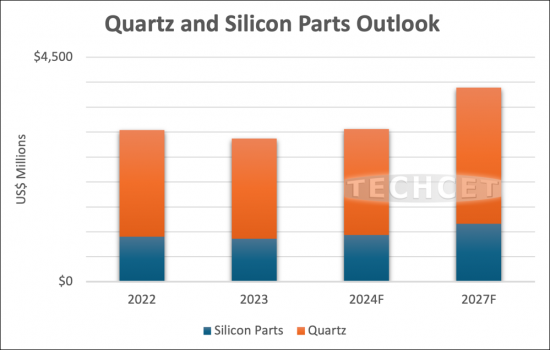

FIGURE 1.1: 2023 SILICON FABRICATED PARTS REVENUES AND FORECAST ESTIMATES (M USD)

FIGURE 1.2: SILFEX SILICON INGOT

FIGURE 3.1: GLOBAL ECONOMY AND THE ELECTRONICS SUPPLY CHAIN (2023)

FIGURE 3.2: WORLDWIDE SEMICONDUCTOR SALES

FIGURE 3.3: TECHCET'S TAIWAN SEMICONDUCTOR INDUSTRY INDEX (TTSII) IN 000'S OF NTD

FIGURE 3.4: 2023 SEMICONDUCTOR CHIP APPLICATIONS

FIGURE 3.5: GLOBAL LIGHT VEHICLE UNIT SALES (IN MILLIONS OF UNITS)

FIGURE 3.6: ELECTRIFICATION TREND BY WORLD REGION

FIGURE 3.7: AUTOMOTIVE SEMICONDUCTOR PRODUCTION

FIGURE 3.8: MOBILE PHONE SHIPMENTS, WW ESTIMATES

FIGURE 3.9: WORLDWIDE PC AND TABLET FORECAST

FIGURE 3.10: TSMC PHOENIX CAMPUS WITH THE 2ND FAB VISIBLE IN THE BACKGROUND

FIGURE 3.11: ESTIMATED GLOBAL FAB SPENDING 2023-2028

FIGURE 3.12: FAB EXPANSIONS WITHIN THE US

FIGURE 3.13: SEMICONDUCTOR CHIP MANUFACTURING REGIONS OF THE WORLD

FIGURE 3.14: GLOBAL TOTAL EQUIPMENT SPENDING (US$ M) AND Y-O-Y CHANGE

FIGURE 3.15: ADVANCED LOGIC DEVICE TECHNOLOGYROADMAP OVERVIEW

FIGURE 3.16: DRAM TECHNOLOGY ROADMAP OVERVIEW

FIGURE 3.17: 3D NAND TECHNOLOGY ROADMAP OVERVIEW

FIGURE 3.18: INTEL OHIO PLANT SITE AS OF FEB. 2024

FIGURE 3.19: TECHCET WAFER START FORECAST BY NODE SEGMENTS

FIGURE 3.20: TECHCET WORLDWIDE MATERIALS FORECAST ($M USD)

FIGURE 4.1: SILICON PARTS FROM SILFEX

FIGURE 4.2: SILICON PARTS VALUE CHAIN

FIGURE 4.3: 2023 SILICON FABRICATED PARTS REVENUES AND FORECAST ESTIMATES (M USD)

FIGURE 4.4: 2022 SILICON PARTS BY WAFER SIZE

FIGURE 4.5: 2023 SILICON PARTS BY WAFER SIZE

FIGURE 4.6: OLED SUPPLY/DEMAND FOR MOBILE PANELS 2021-2028

FIGURE 4.7: 2023 SILICON FABRICATOR MARKET SHARE BY SUPPLIER

FIGURE 4.8: 2023 SILICON PARTS CONSUMPTION BY END USE LOCATION ESTIMATE

FIGURE 5.1: 2023 ETCH EQUIPMENT MARKET SHARE

FIGURE 5.2: 2023 SILICON PARTS CONSUMPTION BY END USE LOCATION STIMATE

FIGURE 5.3: 2023 LAM RESEARCH VS. APPLIED MATERIALS BUSINESS SEGMENT REVENUES (M USD)

FIGURE 5.4: LAM RESEARCH FACILITIES

FIGURE 5.5: LAM'S NEW WAREHOUSE IN BATU KAWAN, MALAYSIA

FIGURE 5.6: TEL'S NEW ETCH SYSTEM BUILDING, COMPLETION SCHEDULED FOR SPRING 2025

FIGURE 5.7: RENDERING: NEW PRODUCTION FACILITY OF AMEC IN SHANGHAI, CHINA

FIGURE 6.1: SIFUSION FERROTEC LOCATION IN CHINA

FIGURE 6.2: SILFEX SPRINGFIELD MANUFACTURING LOCATION

FIGURE 6.3: MITSUBISHI MATERIALS SANDA PLANT

FIGURE 6.4: IMAGE OF THE SHIN-ETSU NEW PLANT

FIGURE 6.5: FERROTEC MAJOR PLANT WITH SIX MAIN MANUFACTURING BUILDINGS

FIGURE 6.6: SK ENPULSE CHINA PLANT INSIDE

FIGURE 6.7: SYC HEADQUARTER IN SHANGHAI

FIGURE 7.1: SAS

FIGURE 7.2: THINKONSEMI HQ IN JINZHOU, CHINA

FIGURE 7.3: THINKONSEMI 550MM SILICON WAFER (2020)

FIGURE 8.1: GROUNDBREAKING CEREMONY IN THE CZECH REPUBLIC

FIGURE 8.2: GROUNDBREAKING CEREMONY IN SAGINAW COUNTY

FIGURE 8.3: OCI IKSAN PLANT I KOREA

FIGURE 8.4: REC POLYSILICON PLANT IN BUTTE, MONTANA

FIGURE 8.5: POLYSILICON DEMAND FORECAST FOR SEMICONDUCTOR WAFERS

FIGURE 8.6: ENERGY COST TRENDS (REPORTED BY WACKER IN ITS 1Q 2023 REPORT)

FIGURE 8.7: GPM AND CHINA POLYSILICON PRICE TREND

FIGURE 9.1: MONOCRYSTALLINE SILICON AND POLYSILICON SOLAR PANELS

FIGURE 9.2: US EXCHANGE RATE TRENDS 1/2021 TO 7/2024

TABLES

TABLE 3.1: GLOBAL GDP AND SEMICONDUCTOR REVENUES

TABLE 3.2: BATTERY ELECTRIC VEHICLE (BEV) REGIONAL TRENDS

TABLE 3.3: DATA CENTER SYSTEMS AND COMMUNICATION SERVICES MARKET SPENDING 2023

TABLE 4.1: 2023 VS. 2022 SILICON FABRICATOR MARKET SHARE BY SUPPLIER

TABLE 5.1: 2023 OEM SYSTEM PUBLICLY REPORTED SALES BY REGION

TABLE 5.2: TEL REVENUES BY END USER

TABLE 6.1: LEADING SILICON PARTS FABRICATION REVENUES

TABLE 7.1: SI PARTS SUPPLIERS THAT MAKE AND/OR SELL SILIC ON INGOT FOR SILICON PARTS FABRICATION

TABLE 8.1: SEMICONDUCTOR -GRADE POLYSILICON SUPPLIERS

TABLE 11.1: SILICON MATERIAL AND PARTS FABRICATOR LISTING, PAGE 1 OF 2

TABLE 11.2: SILICON MATERIAL AND PARTS FABRICATOR LISTING, PAGE 2 OF 2

관련자료