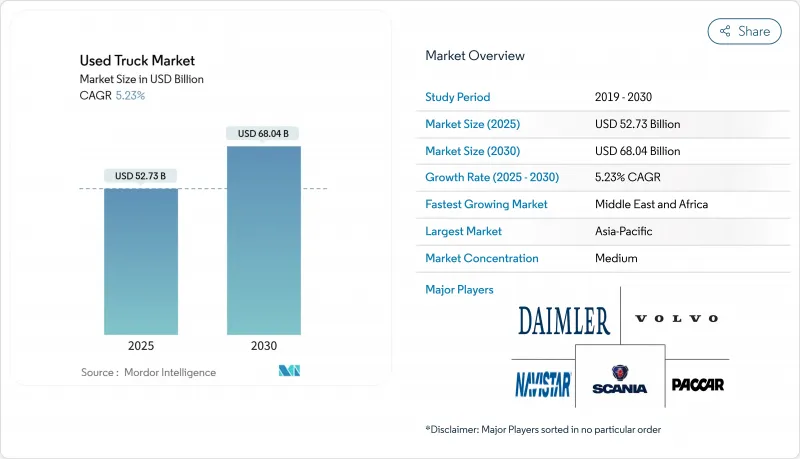

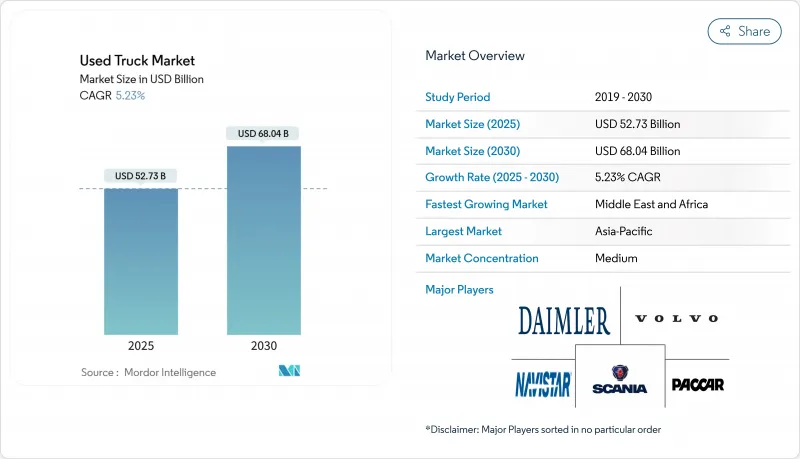

중고 트럭 시장은 2025년에 527억 3,000만 달러로 평가되었고, 2030년에 680억 4,000만 달러에 달할 전망입니다.

차량 관리자들은 총소유비용(TCO)에 집중하면서 고품질 중고 대형 트럭(Class 8)에 대한 수요가 견조하게 유지되고 있습니다. 대형 트럭 모델은 가격 결정력을 유지하고 있으나, 전자상거래가 라스트마일 물류 활동을 가속화함에 따라 경트럭의 인기도 높아지고 있습니다. 디젤 차량이 파워트레인 구성에서 우위를 점하고 있으나, 충전 인프라가 확대되면서 1세대 배터리 전기 트럭이 잔존가치 전망에 영향을 미치기 시작했습니다. 디지털 경매 플랫폼은 국경 간 거래를 확대하고 소규모 운영자의 정보 접근 장벽을 낮추고 있습니다.

인도 및 동남아시아 전역의 건설 메가 프로젝트가 차량 교체 주기를 가속화하며, 계약사들이 신뢰성과 관리 가능한 자본 지출을 균형 있게 갖춘 4-7년 차 중형 트럭을 조달하도록 촉진하고 있습니다. 2025년 5월 프로젝트 착수로 오픈 데크 용량이 부족해지면서 화주들은 입찰 주기 초기에 장비를 확보해야 했습니다. 2024년 경차 판매량이 크게 감소했음에도 인프라 지출이 운송 물량을 보호하면서 상업용 수요는 견조했습니다. 구매자들은 검증된 정비 이력을 점점 더 요구하고 있으며, 문서화된 텔레매틱스 데이터를 보유한 차량은 프리미엄을 형성하여 중고 트럭 시장에서 투명한 차량 출처의 중요성을 강화하고 있습니다.

소포 물량 급증으로 소매업체와 제3자 물류업체는 좁은 도시 통로에 진입 가능하면서도 상당한 적재량을 운반할 수 있는 최신형 3-5등급 차량을 선호하고 있습니다. 중고 트럭 시장은 운영사들이 높은 신차 가격을 회피하면서도 서비스 수준 계약을 충족할 수 있게 됨에 따라 혜택을 보고 있습니다. 주간고속도로를 따라 도시형 물류센터가 개발되면서 배송 반경이 단축되고 있습니다. 환경 연구에 따르면 전기 배송 밴은 탄소 집약도를 낮추며, 이는 경량 사용 전기 모델이 주력 차량군에서 교체되기 시작하면 높은 잔존 가치를 확보할 것임을 시사합니다.

배출가스 규제가 강화되면서 유럽의 중고차 시장은 유로 VI 규정을 준수하는 트랙터와 고비용 개조가 필요한 구형 차량으로 양분되고 있습니다. 국제청정교통협의회(ICCT)는 확대되는 저공해 구역의 접근 제한이 7년 이상 된 차량에 불이익을 준다고 확인했습니다. 수출업체들은 유로 6 이전 차량을 중앙아시아와 북아프리카로 우회 공급하며 해당 지역의 공급을 일시적으로 증가시키는 동시에 EU 내 저주행거리 유로 6 자산에 대한 경쟁을 심화시키고 있습니다.

대형 트럭은 장거리 화물 및 인프라 운송에서의 핵심적 역할로 경기 침체기에도 수요가 유지되며 2024년 매출의 43.05%를 차지했습니다. 소형 트럭은 택배 물류 수요에 힘입어 2030년까지 연평균 7.69% 성장률(CAGR)을 기록할 전망으로, 중고 트럭 시장에서 가장 빠른 성장세를 보일 것으로 예상됩니다. 기동성이 뛰어나 혼잡한 도심 노선에 적합하며, 신규 밴 대비 낮은 구입 비용으로 인해 차량 구매자들의 선호도가 높습니다.

중형 트럭(클래스 6-7)은 전략적 중간 지위를 차지하며 시장 성과가 엇갈리고 있습니다. 재고는 급증한 반면 매도 가격은 하락해 세분화된 하위 시장 상황을 시사합니다. CES 2025에서 선보인 굴절식 덤프 트럭과 같은 자율주행 시험은 중대형 트럭의 특수 용도 적용 가능성을 예고하며, 이 차량들이 중고 트럭 시장에 유입될 때 잔존가치 곡선을 재정의할 수 있을 것으로 전망됩니다.

디젤 자산은 2024년 전체 시장의 92.25%를 차지하며, 확고한 인프라, 익숙한 정비 체계, 연비 효율성이라는 플릿 관리자들의 신뢰 요소를 부각시켰습니다. 이 부문의 지속력은 디젤의 입증된 신뢰성, 연비 효율성, 광범위한 서비스 네트워크에서 비롯되며, 운영 안정성을 최우선으로 하는 중고 시장 구매자들에게 기본 선택지로 자리매김했습니다.

하이브리드 및 배터리 전기차 모델은 절대 수로는 적지만 2030년까지 연평균 22.55% 성장할 전망입니다. 커민스 산하 액셀레라, 다임러 트럭, 패커가 20억-30억 달러 규모의 합작 투자를 통해 21GWh 규모의 배터리 셀 공장을 설립해 향후 중고 전기차 공급을 확대할 예정입니다. 전기화 연합(Electrification Coalition)은 전기 트럭의 운영 비용이 디젤 대비 3분의 2 수준으로 낮다고 계산하며, 충분한 충전 인프라가 구축되면 중고차 시장에서 강력한 매력을 발휘할 것임을 시사합니다. 천연가스 및 LPG 모델은 가격 경쟁력 있는 연료 공급과 지자체 인센티브가 있는 지역에 집중된 틈새 시장으로 남아 있습니다.

아시아는 세계 최대의 지역 차량 기반을 유지하며 글로벌 시장 점유율의 47.35%를 차지하고 있습니다. 인프라 프로젝트와 전자상거래 보급률이 트럭 수요를 지속적으로 확대하고 있기 때문입니다. 중국은 엄격한 전기화 목표에 따른 디젤 차량의 가속화된 폐기 조치로 인해 고품질의 유로 5 트랙터가 인접 개발도상국 시장으로 유입되고 있습니다. 인도의 급속히 성장하는 디지털 소매 부문은 2030 회계연도까지 총상품가치가 3배 증가할 것으로 예상되며, 중대형 화물 운송에 크게 의존하여 지속적인 장비 교체 수요를 강화하고 있습니다.

북미는 정교한 리마케팅 네트워크와 데이터 기반 평가 도구가 유동성을 유지함에 따라 2030년까지 연평균 5.2% 성장률로 글로벌 성장세를 반영할 전망입니다. 중형 픽업트럭 및 밴에 적용될 예정인 기업 평균 연비 기준(CAFE)은 차량을 더 새롭고 효율적인 모델로 전환하도록 유도하여 중고 트럭 시장에 최신형 공급을 추가로 유입시킬 수 있습니다.

중동 및 아프리카는 2030년까지 연평균 7.41% 성장률로 가장 빠르게 성장하는 지역으로, 디지털 경매 유동성을 활용해 저렴한 자산을 조달하고 있습니다. 유럽은 배출가스 규제 강화에 집중하며 수요를 최신 유로 6 차량으로 유도하고 있습니다. 남미 역시 경제 안정화와 재정 인센티브가 차량 현대화를 촉진하며 크게 성장 중입니다. 브라질의 GDP 회복은 트럭 구매 재개를 뒷받침하며, 중고 장비에 대한 세금 감면은 개인 사업자 투자를 촉진합니다. TIR 시스템과 같은 국경 간 운송 촉진 조치는 남미 운송업체에 새로운 수출 경로를 열어줄 것으로 기대되며, 이는 간접적으로 규정을 준수하는 중고 트랙터 수요를 증가시킬 것입니다.

The used trucks market stands at USD 52.73 billion in 2025 and is forecast to reach USD 68.04 billion by 2030, advancing at a 5.23% CAGR despite uneven economic signals and tightening emissions rules.

Fleet managers concentrate on total cost of ownership, prompting robust demand for quality pre-owned Class 8 units. Heavy-duty models retain pricing power, yet light trucks are gaining traction as e-commerce accelerates last-mile activity. Diesel assets dominate the powertrain mix, but first-generation battery-electric trucks are beginning to influence residual-value expectations as charging networks widen. Digital auction platforms are broadening cross-border trade, lowering information frictions for small operators.

Construction megaprojects across India and Southeast Asia are accelerating fleet replacement cycles, prompting contractors to source 4-7-year-old heavy-duty units that balance reliability with manageable capital outlay. Open-deck capacity tightened in May 2025 as projects commenced, forcing shippers to secure equipment earlier in tender cycles. Even with a significant dip in 2024 light-vehicle sales, commercial demand remained firm because infrastructure spending shielded haulage volumes. Buyers increasingly request verified maintenance histories, and units with documented telematics data command premiums, reinforcing the importance of transparent vehicle provenance for the used trucks market.

Rapid parcel-volume growth is pushing retailers and third-party logistics providers toward late-model Class 3-5 vehicles that fit tight urban corridors yet carry sizable payloads. The used trucks market benefits as operators sidestep higher new-vehicle prices while still meeting service-level agreements. Urban warehouse development along interstate rings supports shorter delivery radii. Environmental studies show that electric delivery vans lower carbon intensity, implying that lightly used electric models will secure strong residual values once they begin cycling out of primary fleets.

Stricter tail-pipe limits split the European secondary market between compliant Euro VI tractors and legacy stock facing costly retrofits. The International Council on Clean Transportation confirms that access restrictions in growing low-emission zones penalize vehicles older than seven years. Exporters reroute pre-Euro VI units toward Central Asia and North Africa, temporarily inflating supply in those destinations while intensifying competition for low-mileage Euro VI assets within the EU.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Heavy-duty units commanded 43.05% of 2024 revenues as their pivotal role in long-haul freight and infrastructure haulage shielded demand during cyclical slowdowns. Light trucks, propelled by parcel logistics, are forecast to register a 7.69% CAGR to 2030, the quickest clip in the used trucks market. Their maneuverability suits congested inner-city routes, and fleet buyers value the lower acquisition cost relative to new vans.

Medium-duty trucks (Class 6-7) occupy a strategic middle ground, experiencing mixed market results. The segment witnessed a surge in inventory, while asking prices softened, signaling nuanced sub-segment conditions. Ongoing autonomous trials, such as an articulated dump truck showcased at CES 2025, foreshadow specialized heavy-duty applications that could redefine residual-value curves once these vehicles cycle into the used trucks industry.

Diesel assets held 92.25% of the 2024 pool, underlining the entrenched infrastructure, familiar maintenance regimes, and fuel-efficiency track record that fleet managers trust. The segment's staying power stems from diesel's proven reliability, fuel efficiency, and widespread service network, making it the default choice for secondary market buyers prioritizing operational certainty.

Hybrid and battery-electric entries, while small in absolute numbers, are projected to expand at a 22.55% CAGR through 2030. A USD 2-3 billion joint venture among Accelera by Cummins, Daimler Truck, and PACCAR will create a 21 GWh battery-cell plant, bolstering future used-EV supply. The Electrification Coalition calculates two-thirds lower running costs for electric trucks versus diesel, suggesting robust secondary-market appeal once adequate charging coverage emerges. Natural-gas and LPG variants remain niche, concentrated in regions with price-advantaged fuel supplies and municipal incentives.

The Used Truck Market Report is Segmented by Vehicle Type (Light Trucks, Medium-Duty Trucks, and More), Fuel Type (Diesel, Gasoline, and More), Age Bracket (Up To 3 Years, 4-7 Years, and More), Vehicle Class (Class 3 and More), End-Use Industry (Construction and Infrastructure and More), Sales Channel (Independent Dealer and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD) and Volume (Units).

Asia retains the world's largest regional fleet base and accounts for 47.35% of the global market share, as infrastructure projects and e-commerce penetration continue to expand trucking demand. China's accelerated diesel-fleet liquidation, prompted by stringent electrification targets, releases high-quality Euro V tractors into neighboring developing markets. India's rapidly scaling digital retail sector, expected to triple in gross merchandise value by FY30, relies heavily on medium and heavy-duty haulage, reinforcing sustained equipment turnover.

North America mirrors global growth at a projected 5.2% CAGR to 2030 as sophisticated remarketing networks and data-driven valuation tools sustain liquidity. Forthcoming Corporate Average Fuel Economy standards for heavy-duty pickups and vans could nudge fleets toward newer, more efficient units, feeding additional late-model supply into the used trucks market.

The Middle East and Africa are the fastest-growing regions, posting a CAGR of 7.41% through 2030, capitalizing on digital-auction liquidity to source affordable assets, while Europe concentrates on tightening emissions compliance that skews demand toward newer Euro VI vehicles. South America is also growing significantly as economic stabilization and fiscal incentives spur fleet modernization. Brazil's GDP recovery supports renewed truck purchases, and tax breaks for used equipment encourage owner-operator investment. Cross-border transport facilitation measures such as the TIR system promise to open fresh export lanes for South American carriers, indirectly boosting demand for compliant used tractors.