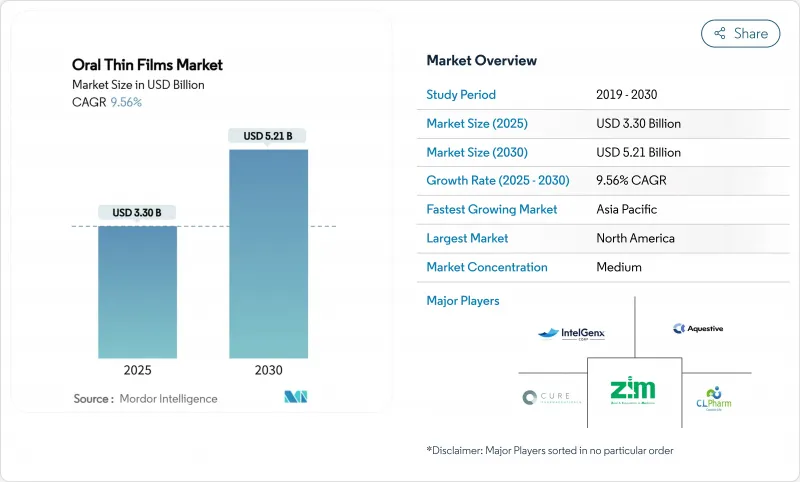

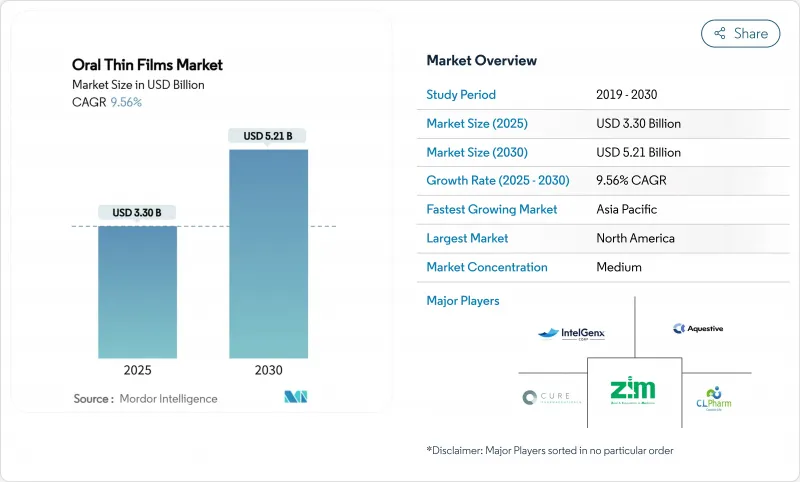

구강용 박막 필름 시장 규모는 2025년에 33억 달러로 추정되고, 2030년에는 52억 1,000만 달러에 이를 것으로 예측되며, 예측 기간 중 CAGR 9.56%로 성장할 전망입니다.

의약품 개발자가 연하장애를 피하고, 간 대사의 초기 통과를 피하며, 신속한 치료 시작을 실현하는 환자 중심 형식을 선호함에 따라 수요가 가속화되고 있습니다. 인구 고령화, 만성 질환 증가, 소아 친화적인 의약품의 필요성은 모두 박막 전달로의 구조적 이동을 강화합니다. 고분자 과학, 습기 장벽 코팅 및 연속 제조의 기술 개선은 단가를 낮추고 적합한 의약품 활성 성분의 폭을 넓히는 것으로 더욱 기세를 늘리고 있습니다. 브랜드 혁신 기업도 제네릭 제조업체도 기존 분자를 재이용하기 위해 505(b)(2)의 리포뮬레이션 경로를 채용해, 구강용 박막 필름 시장을, 과거에는 정제 및 캡슐제가 주류였던 적응증으로 확대됨에 따라, 경쟁의 격렬함이 증가하고 있습니다.

만성 비전염성 질환은 연하장애가 있는 환자의 복약 충동을 향상시키는 투여 형태에 대한 임상적 긴급성을 증가시킵니다. 연하장애는 50세 이상의 성인의 25%, 간병 시설 입주자의 최대 50%에 영향을 미치고, 이러한 환자는 입원 기간이 길어져 치료비도 높아집니다. 설하 부프레노르핀 필름은 오피오이드 사용 장애 프로그램에서 전용 리스크를 저감하고 직접 관찰 요법을 간략화할 수 있기 때문에 바람직한 제제가 되어 중독 치료에 있어서 구강용 박막 필름 시장의 확대를 뒷받침하고 있습니다. 고혈압증이나 당뇨병에서도 필름 제제가 선호되고 있습니다. 이러한 질병 동향은 구강 박막 필름 시장을 경기 감속으로부터 보호하는 안정적인 환자 기반을 제공합니다.

선호도 및 복용 어드히어런스를 연관시키는 증거 기반은 현재 소아 및 노인 약물 요법에서 제형 설계에 대한 지침이 되었습니다. 225 소아과 연구의 체계적인 검토는 항생제와 항 경련제의 처방 완료의 가장 큰 장벽이 미각임을 확인했습니다. 용해가능한 필름은 맛을 마스킹하는 부형제를 내장함으로써 이 장벽을 극복하고 용액과 직접 비교하는 시험에서 더 높은 복용 완료율로 이어졌습니다. 규제 당국은 또한 이 가치 제안을 인정하고 있습니다. 2024년 7월 FDA가 승인한 용해가능한 경구 피임약 '펨리브'는 사용자의 편의성 및 복용량의 정확성에 대한 이점을 강조합니다. 처방의사가 편리함을 치료법의 선택에 반영하게 되었기 때문에 구강용 박막 필름 시장은 과거에는 정제가 디폴트였던 처방전을 획득하고 있습니다.

얇은 필름은 일반적으로 기계적 무결성이 손상되기 전에 30 중량% 이상의 약물을 충전할 수 없으며, 상업적으로는 1 스트립의 충전량은 30 mg 정도로 제한됩니다. 비스테로이드성 항염증제와 같은 고용량 요법은 여러 번 나누어 투여해야 하며 편리성이 손상됩니다. 다층 설계 연구는 유망하지만 용출 시간의 절충에 직면하고 있습니다. 재료 과학이 그 한계를 밀어 올릴 때까지 구강 박막 필름 시장은 밀리그램 단위의 낮은 복용량으로 충분한 강력한 활성제에 초점을 맞출 것으로 보입니다.

설하 필름은 2024년 구강용 박막 필름 시장 점유율의 55.34%를 차지했으며, 오피오이드 중독 치료 및 긴급 발작 관리에 있어서 의사의 친숙함을 반영하고 있습니다. 이 투여 형태는 신속한 경점막 흡수를 보장하고 몇 분 내에 치료 혈장 농도를 제공합니다. 경쟁 파이프라인은 여전히 활발하며, 아나필락시스, 저혈압, 편두통을 대상으로 한 후기 시험 단계에 있는 새로운 설하제 후보가 적어도 6개 있습니다.

CAGR 11.45%로 전진할 것으로 예측되는 협부용 필름은 점접착성 폴리머를 이용하고 협부에서의 체류 시간을 연장하여 페이로드의 방출을 지연시킵니다. 이 역학 프로파일은 하루에 한 번 투여를 요구하는 호르몬 보충제와 만성 통증의 개발자를 끌어들입니다. 3D 프린팅은 뺨 두께와 약물 부하를 더욱 개별화하여 새로운 안정성 테스트 없이 용량 적정을 가능하게 합니다. 투자자들은 향후 전망 기간 중 소규모이면서 급성장하고 있는 협측 제제의 라인이 지배적이지만 성숙하고 있는 설하 제제의 기반을 깎아갈 것으로 예상하고 있습니다.

2024년 구강용 박막 필름 시장 규모의 39.65%는 오피오이드 의존증이 차지하였고, 북미에서는 약물 요법이 의무화되어 정책적인 지원을 얻고 있습니다. 보험 적용이 의무화된 것으로, 처방량의 많음이 보증되고, 박막 포장이 단위 용량 블리스터에 의한 횡류를 억제하고 있습니다.

편두통 치료제의 CAGR은 12.21%인데, 이는 2023년 미국에서 승인된 리자 필름이 자극이 되어 미래의 트립탄 제제의 선례가 되었기 때문입니다. 이 제형은 급성 발작시 메스꺼움을 일으켜 정제를 구토할 위험이 있는 환자에게 대응합니다. 라스미디탄과 같은 추가 분자가 필름으로 이동함에 따라, 신경학자들은 보다 광범위한 채용을 예측했습니다. 메스꺼움 및 구토나 정신분열증의 분야도 혜택을 받지만, 양분야를 합친 성장률은 편두통의 급성장을 떼어내고 있습니다.

2024년 구강용 박막 필름 시장 점유율은 북미가 41.67%를 차지했습니다. 강력한 상환 제도, 임상의에 대한 교육, FDA의 명확한 지침은 통증, 중독 및 소아 알레르기 치료에 대한 도입을 가속화하고 있습니다. 지역별 파이프라인에서는 2025년 7월 현재 8건의 신약 승인 신청이 검토 중이며 제품 흐름이 지속되고 있음을 나타냅니다. 미국에서는 특허 보호 및 제한적인 제너릭 경쟁에 힘입어 소매 가격은 여전히 비쌉니다.

아시아태평양은 2030년까지 연평균 복합 성장률(CAGR) 10.45%로 확대될 것으로 예측되며, 인도의 수탁 제조 클러스터와 ASEAN 의약품 조화 체계에서의 규제 조정 노력이 그 추진력이 됩니다. 중국 제조업체는 솔벤트 캐스팅 장비에 투자하고 수출용 부프레노르핀 필름에 대한 WHO의 사전 승인을 요구합니다. 중간소득층의 소득 증가로 환자에게 친화적인 제형을 받아들여 국내 e-pharmacy 플랫폼이 농촌에서의 접근 격차를 해소합니다. 유리한 비용 구조로 인해 이 지역은 세계 구강 박막 필름 시장에서 공급 기지인 동시에 급성장하는 수요 중심지이기도 합니다.

유럽은 질 조정 생존 연도(QOL)당 비용을 조사하는 단일 지불 제도 하에서 안정적인 판매량을 유지하고 있습니다. 유럽 의약청은 2024년 12월 부프레노르핀 Neuraxpharm 필름을 승인하고 Brexit에도 불구하고 규제의 지속성을 강조하고 있습니다. 국가 수준의 가격 규제는 기준 가격 감소에 박차를 가하지만 동시에 제네릭 의약품을 촉진합니다. 이에 비해 이노베이터는 차별화를 보장하기 위해 3D 프린터로 맞춤형 치료로 축발을 옮깁니다. EU 의약품 전략에 포함된 원격약국(Telepharmacy) 지침은 국경을 넘는 통신 판매를 지원하고 온라인 판매 점유율을 장기적으로 상승시킬 가능성이 높습니다.

The oral thin films market size stands at USD 3.30 billion in 2025 and is forecast to reach USD 5.21 billion by 2030, reflecting a 9.56% CAGR over the period.

Demand accelerates as pharmaceutical developers prioritize patient-centric formats that bypass swallowing difficulties, avoid first-pass hepatic metabolism, and deliver rapid therapeutic onset. Population aging, higher chronic disease prevalence, and the need for pediatric-friendly medicines all reinforce a structural shift toward thin-film delivery. Technology improvements in polymer science, moisture barrier coatings, and continuous manufacturing add further momentum by lowering unit costs and widening the range of compatible active pharmaceutical ingredients. Competitive intensity grows as both branded innovators and generic manufacturers employ 505(b)(2) reformulation pathways to repurpose existing molecules, expanding the oral thin films market into indications once dominated by tablets and capsules.

Chronic non-communicable illnesses heighten the clinical urgency for dosage forms that improve adherence in patients with swallowing difficulties. Dysphagia affects 25% of adults older than 50 and up to 50% of nursing-home residents, and those patients experience longer inpatient stays and higher treatment costs. Sublingual buprenorphine films have become the preferred formulation in opioid use disorder programs because they reduce diversion risk and simplify directly observed therapy, reinforcing the oral thin films market expansion in addiction care. Clinicians also favor film products in hypertension and diabetes, where daily dosing regimens require steady compliance. Together, these disease trends supply a consistent patient base that shields the oral thin films market from economic slowdowns.

An evidence base linking palatability and adherence now guides formulation design in pediatric and geriatric pharmacotherapy. A systematic review of 225 pediatric studies confirmed taste as a top barrier to completion of antibiotic and anticonvulsant regimens. Dissolvable films overcome this barrier by embedding flavor-masking excipients, leading to higher completion rates in head-to-head trials against liquids. Regulators also recognize the value proposition: FDA clearance of the dissolvable oral contraceptive Femlyv in July 2024 highlighted benefits in user convenience and dose accuracy. As prescribers increasingly factor ease of use into therapy selection, the oral thin films market captures prescriptions that once defaulted to tablets.

Thin films typically accommodate no more than 30% drug by weight before mechanical integrity fails, capping single-strip payloads around 30 mg in commercial practice. High-dosage therapies such as non-steroidal anti-inflammatory drugs must resort to multiple-strip administration schedules, negating some convenience benefits. Research into multilayer designs shows promise yet still confronts dissolution-time trade-offs. Until material science pushes that ceiling higher, the oral thin films market will focus on potent actives where lower milligram doses suffice.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Sublingual films accounted for 55.34% of oral thin films market share in 2024, reflecting entrenched physician familiarity in opioid addiction therapy and emergency seizure management. The format ensures rapid transmucosal uptake, delivering therapeutic plasma concentrations within minutes. Competitive pipelines remain active, with at least six new sublingual candidates in late-stage studies targeting anaphylaxis, hypotension, and migraine.

Buccal films, forecast to advance at an 11.45% CAGR, harness mucoadhesive polymers that prolong residence time against the cheek and slow payload release. This kinetic profile attracts hormone-replacement and chronic pain developers seeking once-daily dosing. 3-D printing further individualizes buccal thickness and drug load, enabling dose-titration without new stability studies. Over the outlook period, investors expect smaller yet faster-growing buccal lines to chip away at the dominant but maturing sublingual base.

Opioid dependence retained 39.65% of the oral thin films market size in 2024 and gains policy support under expanded medication-assisted treatment mandates in North America. Mandatory insurance coverage guarantees high prescription volumes, and thin-film packaging deters diversion through unit-dose blisters.

Migraine programs achieve a 12.21% CAGR, stimulated by RizaFilm's 2023 US approval that set a regulatory precedent for future triptan films. The format addresses patients who experience nausea and risk vomiting tablets during acute attacks. As additional molecules such as lasmiditan migrate to film, neurologists foresee wider adoption. Nausea-and-vomiting as well as schizophrenia segments also benefit, but their combined growth trails migraine's surge.

The Oral Thin Films Market Report is Segmented by Product (Sublingual Films, Buccal Films, and More), Disease Indication (Opioid Dependence, and More), Distribution Channel (Hospital Pharmacies, and More), Technology (Solvent-Casting, Hot-Melt Extrusion, and More), and Geography (North America, Europe, Asia-Pacific, Middle East & Africa, South America). The Market Forecasts are Provided in Terms of Value (USD).

North America commanded 41.67% of oral thin films market share in 2024. Robust reimbursement, clinician education, and clear FDA guidance accelerate uptake across pain, addiction, and pediatric allergy care. The regional pipeline includes eight NDA submissions under review as of July 2025, indicating sustained product flow. Retail pricing remains premium in the United States, underpinned by patent protection and limited generic competition.

Asia-Pacific is forecast to expand at 10.45% CAGR through 2030, propelled by contract manufacturing clusters in India and regulatory alignment efforts in the ASEAN Pharmaceutical Harmonization Scheme. Chinese producers invest in solvent-casting capacity, seeking WHO prequalification for export-oriented buprenorphine films. Rising middle-class incomes heighten acceptance of patient-friendly dosage forms, while domestic e-pharmacy platforms solve rural access gaps. Favorable cost structures position the region as both a supply base and a fast-growing demand center within the global oral thin films market.

Europe maintains steady volume under single-payer systems that scrutinize cost per quality-adjusted life-year. The European Medicines Agency's December 2024 approval of buprenorphine Neuraxpharm film underscores regulatory continuity despite Brexit. Country-level price controls spur reference-pricing erosion but also promote generics. In response, innovators pivot toward 3-D printed personalized therapies to secure differentiation. Tele-pharmacy directives embedded in the EU Pharmaceutical Strategy support cross-border mail order, likely nudging the online share upward over time.