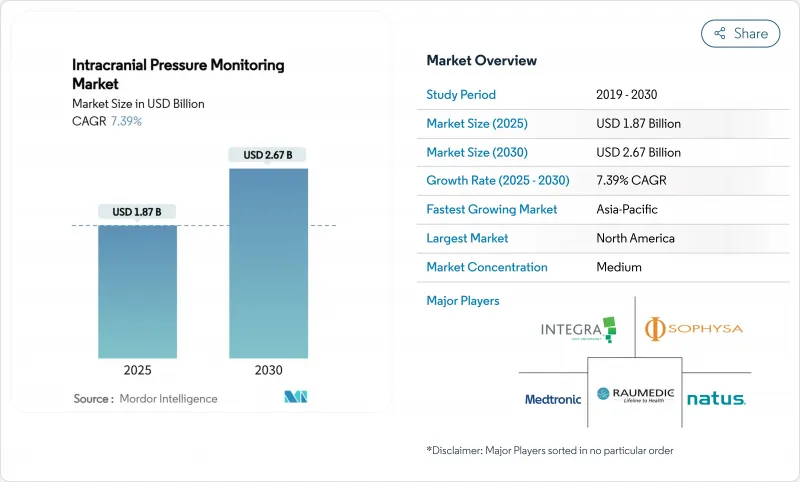

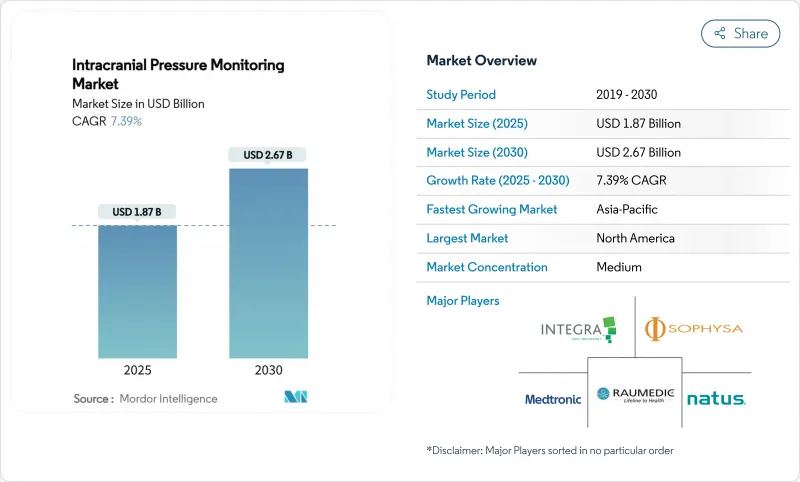

두개내압 모니터링 시장은 2025년 18억 7,000만 달러로, 2030년에는 26억 7,000만 달러에 이르고, CAGR 7.4%를 나타낼 것으로 예측됩니다.

인공지능과 전통적인 신경 치명적 케어를 결합하면 환자가 임상 쇠퇴를 보이기 전에 임상 의사가 압력의 급상승을 예측할 수있게하는 것이 성장의 열쇠입니다. 병원은 침습 시스템의 1.0mmHg 이내의 정확도를 제공하는 무선 마이크로 센서를 채택하고 예측 분석 플랫폼은 개입 시간을 단축하고 합병증 발생률을 낮추고 있습니다. 외상성 뇌 손상은 수요를 안정시키지만, 감염과 우주 의료는 새로운 수익원이 됩니다. 사이버 보안, 데이터 분석 및 생체적합성 재료를 통합한 공급업체는 현재 프리미엄 가격을 요구하고 있습니다.

교통사고, 스포츠사고, 고령자 넘어짐 등 집중치료실에서 지속적인 모니터링이 필요한 증례 수가 증가하고 있습니다. 업데이트된 뇌외상재단 가이드라인은 글래스고 코마스케일이 8 이하인 모든 심각한 사례에 압박 추적을 권장하고 대상 환자 코호트가 증가하고 있습니다. 군사 분쟁과 어드벤처 스포츠는 인구통계학적 노출을 확대하고, 가치 기반 케어 모델은 2차 손상을 방지하는 조기 발견에 보답합니다.

수두증은 신생아 1,000명 중 1명이 고통을 받고 노인들에게 더 자주 발생합니다. 프로그래밍 가능한 션트 시스템에는 실시간으로 배수를 미세 조정하는 센서가 내장되어 있어 재수술을 줄일 수 있습니다. 알츠하이머병이나 파킨슨병 환자는 뇌척수동태가 변동할 때 지속적으로 모니터링함으로써 이익을 얻고 있습니다.

자본 설비비는 15,000-5만 달러로, 이식할 때마다 5,000-1만 5,000 USD가 환자 부담이 됩니다. 연간 유지 보수, 단일 사용 센서, 소프트웨어 라이선스는 평생 소유 비용을 증가시킵니다. 일부 보험 회사는 침습적인 시스템만을 다루거나 사전 승인을 요구하기 때문에 보다 새로운 비침습적인 옵션에는 보험이 적용되지 않습니다. 병원은 구매하기 전에 비용 효과에 관한 서류를 만들어야 하기 때문에 저자원 시설의 대부분은 임상적 필요성에도 불구하고 도입을 앞당기고 있습니다.

2024년 두개내압 모니터링 시장 매출의 73.5%는 침습적 디바이스가 차지했습니다. 뇌실외 드레인은 뇌척수액의 우회가 필요한 경우 필수적이지만, 광섬유 프로브는 연속 측정을 위한 높은 충실도를 제공합니다. 이 분야는 표준화된 임상 프로토콜과 의사가 널리 익숙하다는 장점이 있습니다. 비침습적 플랫폼은 CAGR 10.1%를 나타내 있으며, 임상적으로 허용 가능한 정밀도를 달성하는 경두개 도플러와 시신경 초음파 검사가 그 추진력이 되고 있습니다. 확산 상관 분광법은 평균 오차를 1.0mmHg로 축소하여 카테터의 정밀도에 가깝습니다.

지속적인 조사를 통해 병원 도착 전에 최전선 대응자가 사용할 수 있는 모바일 초음파 솔루션에 자금을 공급하여 비침습성의 기운이 높아지고 있습니다. 그러나 복잡한 외상 사례에서는 뇌신경 외과의사가 여전히 직접 독영을 선호하기 때문에 침습적 시스템의 두개내압 모니터링 시장 규모는 2030년까지 견고한 기반을 유지할 것으로 예측됩니다. 환자가 침습적인 모니터링으로 시작하고 스텝 다운 케어를 위해 커프없는 광 센서로 이동하는 하이브리드 모델은 기술 간의 수렴을 보여줍니다.

북미는 외상 네트워크, 충분한 환불 및 조기 AI 채택을 배경으로 2024년 세계 매출의 39.8%를 차지했습니다. 미국은 센서의 반복적인 업그레이드에 유리한 FDA 인증 프로세스를 통해 주도하고 있으며 캐나다는 표준화된 프로토콜을 구현하기 위한 보편적인 시스템을 활용하고 있습니다. 멕시코의 장비 제조 클러스터는 공급의 탄력성을 높이고 있지만, 예산의 제약은 병원에서의 도입을 억제하고 있습니다. 사이버 보안의 의무화는 컴플라이언스 비용을 증가시키지만 동시에 기존 벤더를 보호하는 장벽을 만들어 냅니다.

아시아태평양은 병원 증축, 사고율 상승, 의료 기술 자립을 요구하는 정부의 뒷받침을 받아 CAGR 9.5%로 가장 빠르게 성장하고 있습니다. 중국은 국내 센서 생산에 보조금을 내고 있으며 인도의 민간 클리닉은 의료 관광객을 수용하기 위해 고급 모니터를 도입하고 있습니다. 고령화가 급속히 진행되는 일본에서는 수두증에의 응용이 촉진되고, 한국에서는 외상시설을 지역의 핵심시설로 자리매김하고 있습니다. 호주 및 뉴질랜드는 광산 및 원격 지역 커뮤니티에서 휴대용 키트를 사용합니다.

유럽에서는 증거 기반 실천과 견고한 데이터 프라이버시 법에 의해 뒷받침되는 꾸준한 확장을 볼 수 있습니다. 독일과 영국은 비침습적 알고리즘을 검증하기 위한 다시설 공동시험에 자금을 제공하고 프랑스와 이탈리아는 소아 프로토콜을 개선하고 있습니다. GCC 국가들은 신경 외상의 진료 능력에 투자하고 남아프리카공화국은 지역 격차를 메우기 위해 원격 신경 치명적인 치료를 시험적으로 도입하고 있습니다. 규제 당국이 규칙을 조화시켜 시장 진입이 더욱 단순해지는 한편 사이버 보안기준이 강화되어 개발요건이 높아집니다.

The intracranial pressure monitoring market stood at USD 1.87 billion in 2025 and is forecast to reach USD 2.67 billion by 2030, advancing at a 7.4% CAGR.

Growth rests on the pairing of artificial intelligence with conventional neurocritical care, letting clinicians predict pressure surges well before a patient shows clinical decline. Hospitals are adopting wireless micro-sensors that deliver accuracy within 1.0 mm Hg of invasive systems, while predictive analytics platforms cut intervention time and lower complication rates. Traumatic brain injury keeps demand steady, but infectious conditions and space medicine add fresh revenue streams. Vendors that integrate cybersecurity, data analytics and biocompatible materials now command premium pricing.

Traffic collisions, sports mishaps and falls among seniors sustain a high caseload that requires continuous monitoring in intensive care units. Updated Brain Trauma Foundation guidelines recommend pressure tracking for every severe case with a Glasgow Coma Scale below 8, increasing the eligible patient cohort. Military conflicts and adventure sports widen demographic exposure, while value-based care models reward early detection that prevents secondary damage.

Hydrocephalus affects 1 in 1,000 newborns and appears more often among aging adults. Programmable shunt systems now include embedded sensors that fine-tune drainage in real time, trimming revision surgeries. Alzheimer's and Parkinson's patients also benefit from sustained monitoring when cerebrospinal dynamics fluctuate.

Capital equipment costs range from USD 15,000 to USD 50,000, and each implantation adds another USD 5,000-15,000 in patient charges. Annual maintenance, single-use sensors and software licences inflate lifetime ownership costs. Reimbursement remains patchy; some insurers cover only invasive systems or demand prior authorization, leaving newer non-invasive options unfunded. Hospitals must compile cost-effectiveness dossiers before purchase, so many low-resource centers postpone adoption despite clinical need.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Invasive devices delivered 73.5% of intracranial pressure monitoring market revenue in 2024. External ventricular drains remain indispensable when cerebrospinal fluid diversion is required, while fiber-optic probes offer high fidelity for continuous readings. The segment benefits from standardised clinical protocols and widespread physician familiarity. Non-invasive platforms are growing at 10.1% CAGR, propelled by transcranial Doppler and optic-nerve ultrasonography that achieve clinically acceptable accuracy. Diffuse correlation spectroscopy narrows mean error to 1.0 mm Hg, edging closer to catheter precision.

Continued research funds mobile ultrasound solutions that frontline responders can use before hospital arrival, reinforcing non-invasive momentum. Yet the intracranial pressure monitoring market size for invasive systems is projected to preserve a strong base through 2030 because neurosurgeons still prefer direct readings for complex trauma cases. Hybrid models, where a patient begins with invasive surveillance and shifts to cuff-less optical sensors for step-down care, illustrate convergence across techniques.

The Intracranial Pressure Monitoring Market Report is Segmented by Technique (Invasive [External Ventricular Drainage and More] and Non-Invasive [Transcranial Doppler Ultrasonography and More]), Application (Traumatic Brain Injury, Intracerebral Hemorrhage, and More), End User (Hospitals & Trauma Centres, Neuro-Intensive Care Units and More) and Geography. The Market Forecasts are Provided in Terms of Value (USD).

North America held 39.8% of global revenue in 2024 on the back of trauma networks, ample reimbursement and early AI adoption. The United States leads through FDA clearance processes that favour iterative sensor upgrades, while Canada leverages a universal system to implement standardized protocols. Mexico's device manufacturing clusters add supply resilience, though budget constraints temper hospital uptake. Cyber-security mandates increase compliance costs, yet they also create barriers that protect incumbent vendors.

Asia-Pacific is growing the fastest at 9.5% CAGR thanks to hospital build-outs, rising accident rates and government push for med-tech self-reliance. China subsidises domestic sensor production, and India's private clinics deploy advanced monitors to serve medical tourists. Japan's rapidly aging society fuels hydrocephalus applications, whereas South Korea positions trauma facilities as regional centres of excellence. Australia and New Zealand use portable kits to serve mining and remote communities.

Europe shows steady expansion anchored in evidence-based practice and robust data-privacy legislation. Germany and the United Kingdom finance multi-centre trials to validate non-invasive algorithms, while France and Italy refine paediatric protocols. GCC countries invest in neurotrauma capacity, and South Africa pilots tele-neurocritical care to bridge rural gaps. As regulators harmonise rules, market entry becomes simpler yet cyber-security standards tighten, elevating development requirements.