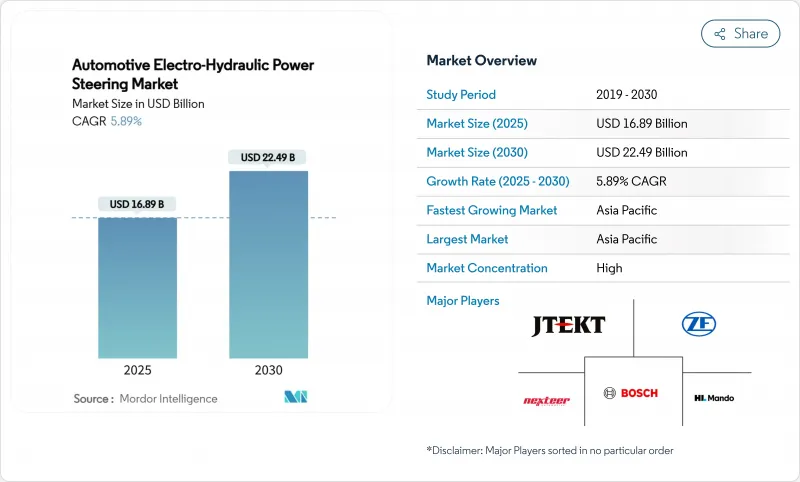

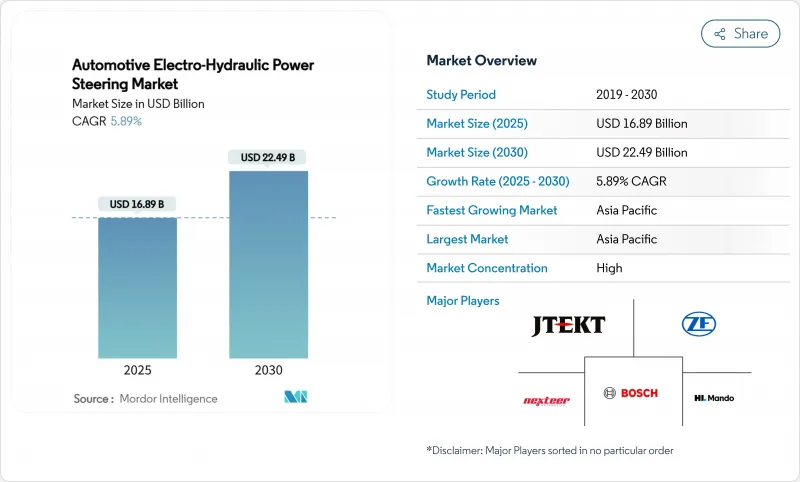

세계의 자동차용 전동유압식 파워 스티어링 시장의 규모는 2025년 168억 9,000만 달러로, 2030년까지 224억 9,000만 달러에 이를 것으로 예측되며, 예측 기간 중(2025-2030년) CAGR은 5.89%에 달할 것으로 보입니다.

이 전망은 전기차 생산량 증가, 세계 배출가스 규제 엄격화, 스티어링 에너지 효율 향상을 위한 스티어 바이 와이어 대응에 대한 요구 증가에 기인하고 있습니다. 승용차와 소형 상용차의 전동화는 보조 12V 부하를 상승시켜 벨트 구동 유압 시스템에 비해 온디맨드 EHPS 펌프의 상대적인 에너지 프로파일을 향상시킵니다. 자율 주행 프로그램은 장애 조치가 가능한 스티어링 아키텍처를 요구하고 EHPS의 채택을 더욱 강화하고 있습니다. 희토류 재료의 제약이 주요 공급 위험이 되는 반면, 완전 전동 파워 스티어링은 소형 자동차 부문에서 경쟁 압력을 생성합니다. 그러나 EHPS는 유압과 전자 제어 유연성을 결합한 교량 기술로, 내연 기관, 하이브리드 및 배터리 전기 플랫폼 전반에서 공급업체가 이익을 얻을 수 있는 위치에 있습니다.

배터리 전기자동차와 플러그인 하이브리드의 생산량이 증가함에 따라 에어컨, 인포테인먼트 및 안전 기능의 보조 부하가 증가하여 온디맨드 EHPS 펌프와 연속 구동 유압 펌프의 효율 격차가 확대되고 있습니다. EV의 세계 판매 대수는 2024년 1,400만대에 달했으며, 그 중 배터리 전기자동차가 73%를 차지하기 때문에 EHPS 시스템의 대응 가능한 기반이 형성됩니다. 전기 버스가 2024년에 출하 대수로 30%의 성장을 기록하고, 에너지 절약 스티어링 솔루션의 채용을 촉진했듯이, 상용 부문도 비슷한 길을 따릅니다. 현재 엔지니어링의 우선순위는 정상 상태에서 순항 중 전류 소비를 최소화하기 위해 차량의 에너지 관리와 협력하는 펌프 제어 알고리즘에 초점을 맞추었습니다.

레벨 3 이상의 자동 운전은 ISO 26262에 따라 스티어링 제어의 ASIL-D 무결성을 규정하는 장애 조치가 가능한 스티어링 요구 사항을 생성합니다. 듀얼 전기 모터와 유압 보조 경로가 있는 EHPS 아키텍처는 전원 차단 및 액추에이터 고장 시 조향성을 유지하는 데 필요한 중복성 및 내결함성을 제공합니다. NIO의 ET9에 탑재된 스티어 바이 와이어 솔루션과 같은 최근 생산 개시는 EHPS 모듈이 전자 액추에이션과 어떻게 쌍을 이루고 가변 스티어링 비율과 긴급 개입을 실현하는지를 강조하고 있습니다. 따라서 공급업체는 기능 안전 감사를 충족하는 진단, 센서 퓨전 및 폴백 전략을 위해 R&D를 수행해야 합니다.

네오디뮴, 디스프로슘 및 테르븀 공급은 여전히 소규모 광산에 집중되어 있으며 중국이 정제 생산량의 60% 이상을 차지하고 있습니다. 2024년 수출 허가 변경으로 인해 스팟 가격이 상승하고 재고가 급박했기 때문에 자동차 제조업체는 자석이 없는 싱크로너스 릴랙턴스 모터를 검토하고 펌프 어셈블리를 듀얼 소스로 만들었습니다. 스티어링 제조업체는 리드 타임을 안정시키기 위해 안전 재고를 늘리고 광산업자와 직접 인수 계약을 맺고 있습니다.

2024년 전동유압식 파워 스티어링 시장의 64.31%는 승용차가 차지하고 컴팩트, 미드 사이즈, 고급차 플랫폼에 널리 채용되고 있습니다. 자동차 제조업체는 EHPS를 통합하여 스톱 스타트 대응, 마일드 하이브리드 획득, ADAS 컨텐츠 확대를 도모하고 있습니다. 소형 상용차의 전동유압식 파워 스티어링 시장 규모는 CAGR 7.27%로 확대될 것으로 예측됩니다.

승용차 점유율은 전자 펌프의 추가 비용을 흡수하는 효율적인 규모, 모델 업데이트 주기 및 높은 구성 수를 반영합니다. 상용차 프로그램은 중국, 유럽 및 미국 수주에서 라스트원 마일 배송 규제가 강화됨에 따라 대수 성장이 가속화되고 있습니다. 대형 트럭과 버스는 후진을 받고 있지만, 배터리 팩의 경제성과 고전압 스티어링 작동이 수렴하면 향후 상승할 수 있습니다.

2024년 전동유압식 파워 스티어링 시장 점유율은 스티어링 모터가 36.53%를 차지했습니다. 높은 재료 가치와 중요한 성능의 역할은 컴포넌트 믹스를 지원합니다. 센서와 토크 모듈은 2030년까지 연평균 복합 성장률(CAGR) 7.73%를 기록합니다. 이는 ISO 26262의 리던던시 목표에 따라 시스템당 위치와 토크의 감지 채널 수가 두 배로 증가하기 때문입니다.

영구 자석 브러쉬리스 모터는 고출력 밀도와 고속 응답을 실현하기 때문에 여전히 업계 표준입니다. 공급업체는 희토류에 노출되지 않도록 페라이트 기반 또는 릴랙턴스 설계에 투자합니다. 제어 ECU는 스티어 바이 와이어 소프트웨어 레이어가 확대됨에 따라 더 넓은 대역폭 마이크로컨트롤러로 이동하고 밀폐 펌프 하우징에는 듀티 사이클을 연장하기위한 통합 냉각 재킷이 내장되어 있습니다.

아시아태평양은 여전히 수요의 중심입니다. 이 지역은 2024년 전동유압식 파워 스티어링 시장 점유율의 47.57%를 차지했으며, 2030년까지 연평균 복합 성장률(CAGR) 8.75%로 확대될 것으로 예측되고 있으며, 최대 및 가장 빠른 성장 지역이 되고 있습니다. 중국 배터리 전기자동차와 플러그인 하이브리드의 생산 규모가 대량의 펌프를 견인하고 있습니다. 인도의 FAME-II 방식과 PLI 방식은 현지 조달을 국내 스티어 바이 와이어와 펌프 시설로 유도합니다. 일본은 수출 모델의 ISO 26262 목표를 충족하는 고신뢰성 센서 및 모터 제어를 제공합니다. 지역 공급업체는 상하이, 광저우, 첸나이, 나고야에 집중하는 OEM 공장의 육상 비용을 낮추고 공급망을 단축하는 정부 우대 조치의 혜택을 받습니다.

북미에서는 배출가스 규제가 강화됨에 따라 꾸준한 확대가 계속되고 있습니다. EPA(미국환경보호청)의 여러 오염물질 기준과 캘리포니아주 첨단 클린카 II 프로그램은 자동차 제조업체에게 차량 목표를 달성하기 위해 조향을 포함한 보조기류의 전동화를 의무화하고 있습니다. 배터리식 전동 배송 밴의 채용은 2024년 이후 두배로 되어 소포나 식료품 플릿에의 EHPS 컨텐츠의 도입이 진행되고 있습니다. 또한 국내 자동차 업체들은 페라이트와 릴랙턴스 모터의 연구에 자금을 제공함으로써 희토류 위험을 헤지하고 있으며, 지역의 전동유압식 파워 스티어링 시장 규모를 공급 충격에 대한 회복력으로 지원하고 있습니다. 캐나다의 청정 수송 신용 제도는 미국 정책을 반영하고 국경을 넘어 생산 시너지를 강화하고 있습니다.

유럽은 프리미엄 자동차의 기술 혁신을 지원합니다. 독일, 스웨덴, 프랑스의 각 브랜드는 EHPS 펌프를 안전 리던던트 액추에이터로 통합한 스티어 바이 와이어 플랫폼을 전개하고 있으며, ZF는 2025년 초에 중국의 고급 자동차 제조업체용으로 양산을 시작했습니다. 유럽연합(EU)은 2030년까지 차량 전체의 CO2를 55% 삭감하겠다는 목표를 내걸고 있으며, 공급업체는 부품 수준에서 효율 향상을 실현하기 위해 압박을 계속하고 있습니다. 고급 자동차 및 고성능 자동차 부문이 800V 아키텍처로 이동하는 동안 스마트 에너지 회수 알고리즘을 갖춘 EHPS 모듈은 Brake-by-wire 및 액티브 서스펜션 시스템을 보완합니다. 동유럽과 중동은 신흥의 조립 거점을 제공하지만, 인프라 격차와 가격 감응도가 당면의 보급을 막기 위해 아시아태평양이 10년을 통해 주요 성장 엔진이 됩니다.

The automotive electro-hydraulic power steering market was valued at USD 16.89 billion in 2025 and is projected to reach USD 22.49 billion by 2030, equal to a 5.89% CAGR during the forecast period (2025-2030).

This outlook stems from rising electric vehicle production, stricter global emissions rules, and growing requirements for steer-by-wire readiness that demand higher steering energy efficiency. Passenger car and light commercial vehicle electrification is lifting auxiliary 12 V loads, which improves the relative energy profile of on-demand EHPS pumps compared with belt-driven hydraulic systems. Autonomous driving programs call for fail-operational steering architectures, further reinforcing EHPS adoption. Rare-earth material constraints represent the main supply risk, while full electric power steering creates competitive pressure in smaller vehicle segments. Yet EHPS remains the bridge technology that pairs hydraulic force capability with electronic control flexibility, positioning suppliers to benefit across internal combustion, hybrid, and battery-electric platforms.

Escalating battery electric and plug-in hybrid volumes raise auxiliary loads for climate, infotainment, and safety functions, which amplifies the efficiency gap between on-demand EHPS pumps and continuously driven hydraulic pumps. Global EV sales reached 14 million units in 2024, with battery electric vehicles taking 73% of deliveries, creating a sizeable addressable base for EHPS systems. Commercial segments follow a similar path as electric buses logged 30% shipment growth in 2024, encouraging the adoption of energy-saving steering solutions. The engineering priority now focuses on pump control algorithms coordinating with vehicle energy management to minimize current draw during steady-state cruising.

Level 3 and above automated driving creates fail-operational steering requirements under ISO 26262, stipulating ASIL-D integrity for steering control. EHPS architecture, with its dual electric motor and hydraulic assist paths, delivers the redundancy and fault tolerance needed to maintain steerability during power interruptions or actuator faults. Recent production launches such as the steer-by-wire solution in NIO's ET9 highlight how EHPS modules pair with electronic actuation to achieve variable steering ratios and emergency intervention. Suppliers, therefore, align R&D toward diagnostics, sensor fusion, and fallback strategies that satisfy functional safety audits

Neodymium, dysprosium, and terbium supply remains concentrated in small mines, with China accounting for more than 60% of refined output. Export licensing changes in 2024 raised spot prices and strained inventory, prompting automakers to review magnet-free synchronous reluctance motors and to dual-source pump assemblies. Steering suppliers are lengthening safety stocks and entering direct offtake agreements with miners to stabilize lead times.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Passenger cars commanded 64.31% of the electric hydraulic power steering market in 2024 on the strength of widespread adoption across compact, mid-size, and luxury platforms. Carmakers integrate EHPS to unlock stop-start compatibility, mild hybrid gains, and growing ADAS content. Electric hydraulic power steering market size for light commercial vehicles is projected to expand at a 7.27% CAGR because parcel fleets favor energy savings during urban duty cycles.

The passenger car share reflects efficient scale, model refresh cadence, and high configuration volumes that absorb the added cost of electronic pumps. Commercial vehicle programs show faster unit growth as final mile delivery regulations tighten in China, Europe, and several United States states. Heavy trucks and buses trail but represent future upside once battery pack economics and high voltage steering actuation converge.

Steering motors held 36.53% electric hydraulic power steering market share in 2024. Their high material value and critical performance role anchor the component mix. Sensors and torque modules will record a 7.73% CAGR through 2030, driven by ISO 26262 redundancy targets that double the number of position and torque sensing channels per system.

Permanent magnet brushless motors remain the industry standard because they deliver high power density and rapid response. Suppliers are investing in ferrite-based or reluctance designs to sidestep rare-earth exposure. Control ECUs migrate toward higher bandwidth microcontrollers as steer-by-wire software layers expand, while sealed pump housings incorporate integrated cooling jackets to extend duty cycles.

The Automotive Electro-Hydraulic Power Steering Market is Segmented by Vehicle Type (Passenger Cars, Light Commercial Vehicles, and More), Component Type (Steering Motors, Hydraulic Pumps, and More ), Propulsion ( Internal Combustion Engine, and More), Sales Channel (Original Equipment Manufacturer (OEM), Aftermarket), and by Geography. The Market Forecasts are Provided in Terms of Value (USD).

Asia-Pacific remains the clear demand center. The region accounted for 47.57% electric hydraulic power steering market share in 2024 and is projected to expand at an 8.75% CAGR through 2030, making it the largest and fastest-growing territory. China's battery-electric and plug-in hybrid production scale drives high pump volumes. India's FAME-II and PLI schemes channel local sourcing toward domestic steer-by-wire and pump facilities. Japan contributes high-reliability sensors and motor controls that meet ISO 26262 targets for export models. Regional suppliers benefit from government incentives that lower landed costs and shorten supply chains for OEM plants clustered in Shanghai, Guangzhou, Chennai, and Nagoya.

North America follows with steady expansion as emissions rules tighten. The EPA's Multi-Pollutant Standards and California's Advanced Clean Cars II program compel automakers to electrify auxiliaries, including steering, to meet fleet targets. Battery-electric delivery van adoption has doubled since 2024, pulling EHPS content into parcel and grocery fleets. Domestic automakers also hedge rare-earth risk by funding ferrite and reluctance motor research, which supports regional electric hydraulic power steering market size resilience against supply shocks. Canada's clean-transport credits mirror United States policy and reinforce cross-border production synergies.

Europe anchors premium vehicle innovation. German, Swedish, and French brands are rolling out steer-by-wire platforms that integrate EHPS pumps as safety-redundant actuators, and ZF began series production for a Chinese luxury marque in early 2025. The European Union target of a 55% fleet-wide CO2 cut by 2030 keeps pressure on suppliers to deliver efficiency gains at component level. As luxury and performance segments migrate to 800 V architectures, EHPS modules with smart energy-recovery algorithms complement brake-by-wire and active suspension systems. Eastern Europe and the Middle East provide emerging assembly bases, but infrastructure gaps and price sensitivity temper near-term penetration, positioning Asia-Pacific as the principal growth engine through the decade.