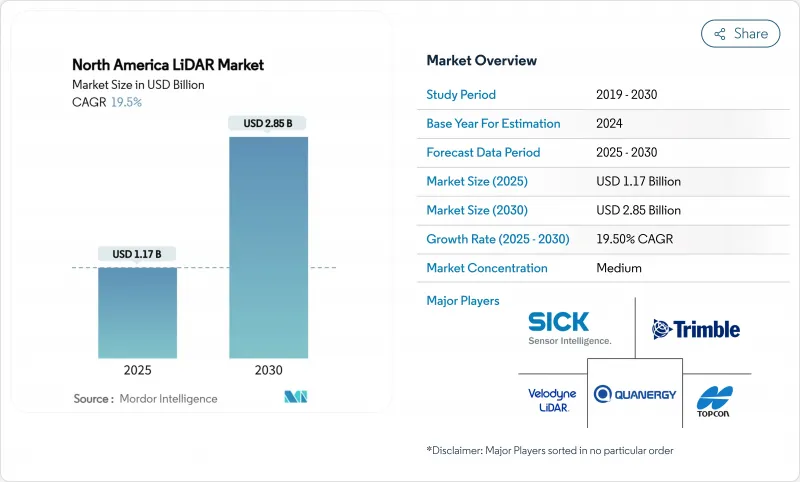

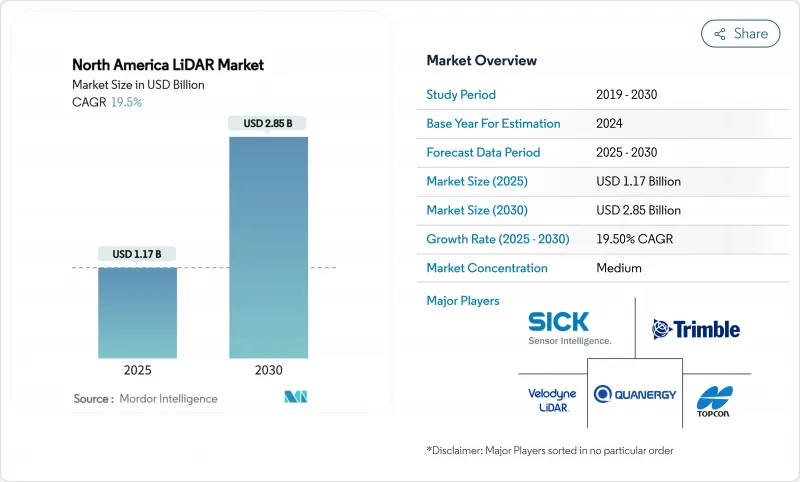

북미의 LiDAR 시장은 2025년에 11억 7,000만 달러, 2030년에는 28억 5,000만 달러에 이르고, CAGR 19.5%를 나타낼 것으로 예상됩니다.

솔리드 스테이트의 돌파구가 센서의 크기와 비용을 줄이고 연방 정부의 인프라 프로그램이 정확한 자산 데이터를 의무화하고 BVLOS 드론 회랑이 공중 매핑을 확대함에 따라 수요가 가속화됩니다. 자동차 OEM은 LiDAR을 레벨 3 자율 패키지에 통합하고 있으며, 임업 및 유틸리티 기관은 산불 위험 모델링 및 송전망 검사에 이 기술을 채택하고 있습니다. 가격 저하, 센서 융합 기술 혁신, 환경 모니터링 요구 증가가 총 2자리 성장을 유지합니다. 평균 판매 가격이 하락하는 동안 마진을 확보하기 위해 통합 공급업체는 맞춤 소프트웨어와 칩 레벨 하드웨어를 결합하여 경쟁이 심화됩니다.

솔리드 스테이트 센서는 제한된 파일럿에서 주류 생산 프로그램으로 전환하고 있습니다. Luminar가 Volvo의 EX90에 시리즈를 공급하는 것은 더 높은 신뢰성과 기계적 복잡성 감소에 대한 OEM의 자신감을 뒷받침합니다. BMW의 i7과 폭스바겐의 ID. Buzz는 Innoviz 유닛을 통합하여 레벨 3 기능을 실현했으며 Toyota는 칩 레벨의 비용 절감으로 미드 부문에서의 채용이 가능해졌습니다고 보고하고 있습니다. Hesai의 37% 세계 자동차 점유율은 규모의 이점으로 가격 경쟁을 강조합니다. 북미의 LiDAR 시장에서는 단위당 경제성이 향상됨에 따라 대형 차량에 대한 FMCSA의 자동 긴급 브레이크 규칙을 충족하기 위해 전동 픽업에 센서가 내장되어 있습니다.

캐나다 교통부의 2025년 RPAS 규정은 중형 무인 항공기의 육안 비행을 허용하고 원격지에서 비용 효율적인 LiDAR 코리도 매핑을 가능하게 합니다. FAA 파트 107 면제는 국경의 남쪽에서 이 유연성을 반영하여 유틸리티과 철도 검사를 가속시킵니다. NOAA의 고도 BVLOS 캠페인은 운영의 성숙도를 입증하는 반면, 상업 사업자는 eVTOL 선박에 경량 스캐너를 배치하고 한 비행으로 수천 킬로미터를 조사했습니다. 결과 데이터는 수동 검사 비용을 절감하고 자산 관리자를 위한 클라우드 기반 디지털 트윈을 촉진합니다.

LiDAR의 비용은 레이더보다 3배에서 5배 높고, 3만 달러 이하의 차량에 탑재하는 것을 방해하고 있습니다. Luminar의 Halo 로드맵은 50%의 가격 인하를 목표로 하고 있지만, 2028년 이전에 주류와 동등하게 되기는 어렵습니다. Hesai와 같은 중국 공급업체는 낮은 인건비와 수직 통합 광학 부품으로 마진을 압박합니다. 북미 공장은 자동화로 대응하고 있지만 감가상각 일정은 북미 LiDAR 시장 급속한 가격 변동을 억제하고 있습니다.

지상 시스템이 북미 LiDAR 시장 2024년 매출액의 42%를 차지했습니다. 고정밀 건축용 측설 앵커에 대한 지속적인 수요가 매출을 지지하고 있지만, 이 부문의 성장률은 2자리대 전반에 그치고 있습니다. 건설업자는 고속도로의 확대나 교량의 개수시에, 재현성이 있는 벤치마크로서 삼각 장착형 유닛을 높이 평가했습니다. 그러나 ClearSkies Geomatics의 임대 모델은 소유 장벽을 줄이고 제조업체의 마진을 깎지만 설치 기반을 확장합니다.

모바일 및 UAV 플랫폼은 부처가 선형 자산을 디지털화함에 따라 CAGR 25%를 나타낼 전망입니다. RIEGL 기반 VTOL 드론은 지상 팀보다 10배 빠른 송전선을 커버하고 산불 책임에 직면한 유틸리티체를 지원합니다. Phase One의 통합 카메라 레이저 포드는 비행 시간을 40% 줄여 ROI를 향상시킵니다. 설문조사가 데이터를 안정화하기 위해 견고한 IMU를 통합함으로써 함대 운영자는 다년간 검사 계약을 획득하여 지속적인 센서 수주로 이어집니다. 이 전환은 민첩한 공급업체의 점유율을 높이고 북미의 LiDAR 시장 전체의 서비스 수익을 향상시킵니다.

2024년 북미의 LiDAR 시장 규모는 입증된 범위와 확립된 공급망으로 기계 아키텍처가 여전히 63%의 점유율을 차지했습니다. 회전 미러 디자인은 고속도로 매핑 밴과 공중 수심 측량에 사용되며 360도 커버 범위는 내구성 우려보다 우수합니다. 그러나 유지 보수 간격과 조립의 복잡성은 라이프 사이클 비용을 증가시킵니다.

웨이퍼 레벨의 광학 부품은 가동 부품이 적기 때문에 솔리드 스테이트 유형은 CAGR 22%로 성장을 지속하고 있습니다. 교세라의 퓨전 센서는 카메라와 LiDAR 레이어를 통합하여 시차가 없는 지각을 실현합니다. 헥사곤의 단일 광자 모듈은 초당 1,400만 포인트를 밀어 중간 고도의 항공기에서 고속 콜리도 스캔을 가능하게 합니다. 수량이 증가함에 따라 유닛당 비용은 2028년까지 기계적 동업 타사와 동등해질 것으로 예측되고, 북미의 LiDAR 시장에서는 칩 통합형 공급자로 설계의 승기가 옮겨지고 있습니다.

북미의 LiDAR 시장은 제품(공중 LiDAR, 지상 LiDAR), 유형(기계식 LiDAR, 고체 LiDAR), 측정 범위, 구성 요소(레이저 스캐너, GPS/GNSS 리시버 등), 용도(코리도 매핑과 측량, ADAS와 자율주행차 등), 최종 사용자(자동차, 엔지니어링 및 건설회사 등), 시장 예측은 금액(달러)으로 제공됩니다.

The North America LiDAR market is valued at USD 1.17 billion in 2025 and is forecast to reach USD 2.85 billion by 2030, advancing at a 19.5% CAGR.

Demand accelerates as solid-state breakthroughs shrink sensor size and cost, federal infrastructure programs mandate precise asset data, and BVLOS drone corridors expand aerial mapping. Automotive OEMs are locking LiDAR into Level 3 autonomy packages, while forestry and utility agencies adopt the technology for wildfire-risk modelling and grid inspections. Price declines, sensor-fusion innovation, and rising environmental monitoring needs collectively sustain double-digit growth. Competitive intensity rises as consolidated suppliers' pair bespoke software with chip-level hardware to protect margins amid falling average selling prices.

Solid-state sensors are moving from limited pilots into mainstream production programs. Luminar's series supply on Volvo's EX90 confirms OEM confidence in higher reliability and reduced mechanical complexity. BMW's i7 and Volkswagen's ID.Buzz integrate Innoviz units for Level 3 capability, while Toyota reports chip-level cost reductions that open mid-segment adoption. Hesai's 37% global automotive share underscores how scale economics force price competition. As unit economics improve, the North America LiDAR market embeds sensors in electric pickups to satisfy forthcoming FMCSA automatic emergency braking rules for heavy vehicles.

Transport Canada's 2025 RPAS regulations authorize medium-sized drones for beyond-visual-line-of-sight operations, enabling cost-effective LiDAR corridor mapping in remote provinces. FAA Part 107 waivers mirror this flexibility south of the border, accelerating utility and rail inspections. NOAA's high-altitude BVLOS campaigns demonstrate operational maturity, while commercial operators deploy lightweight scanners on eVTOL craft to survey thousands of kilometres per flight. Resulting data reduces manual inspection costs and fuels cloud-based digital twins for asset managers.

LiDAR units still cost three to five times more than radar alternatives, deterring inclusion in sub-USD 30,000 vehicles. Luminar's Halo roadmap targets a 50% price cut, yet mainstream parity remains elusive before 2028. Chinese suppliers such as Hesai pressure margins through lower labour costs and vertically integrated optics. North American factories respond with automation, but depreciation schedules constrain rapid price movements in the North America LiDAR market.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Ground-based systems held 42% of 2024 revenue in the North America LiDAR market. Continued demand for high-accuracy construction staking anchors sales, yet the segment's growth lags at low-double-digit rates. Contractors value tripod-mounted units for repeatable benchmarks during highway widening and bridge retrofits. However, rental models from ClearSkies Geomatics reduce ownership barriers, trimming manufacturer margins but enlarging the installed base.

Mobile and UAV platforms grow at 25% CAGR as agencies digitize linear assets. RIEGL-based VTOL drones cover transmission lines 10 times faster than terrestrial teams, supporting utilities facing wildfire liability. Phase One's integrated camera-laser pods cut flight hours 40%, enhancing ROI. As survey firms embed robust IMUs to stabilize data, fleet operators win multi-year inspection contracts, feeding sustained sensor orders. This migration boosts share for agile suppliers and elevate service revenues across the North America LiDAR market.

Mechanical architectures still command 63% share of the North America LiDAR market size in 2024 thanks to proven range and established supply chains. Rotating mirror designs service highway mapping vans and airborne bathymetric surveys where 360-degree coverage outweighs durability concerns. Yet maintenance intervals and assembly complexity inflate lifecycle costs.

Solid-state variants post 22% CAGR as wafer-level optics deliver fewer moving parts. Kyocera's fusion sensor merges camera and LiDAR layers for parallax-free perception, attractive to OEMs demanding slimmer housings. Hexagon's single-photon module pushes 14 million points per second, enabling fast corridor scans from mid-altitude aircraft. As volume scales, per-unit cost is projected to reach parity with mechanical peers by 2028, shifting design wins toward chip-integrated suppliers within the North America LiDAR market.

North America LiDAR Market Segmented by Product (Aerial LiDAR, Ground-Based LiDAR), Type (Mechanical LiDAR, Solid-State LiDAR), Range, Component (Laser Scanners, GPS/GNSS Receiver and More), Application (Corridor Mapping and Surveying, ADAS and Autonomous Vehicles, and More), End-User (Automotive, Engineering and Construction Firms, and More), and Geography. The Market Forecasts are Provided in Terms of Value (USD).