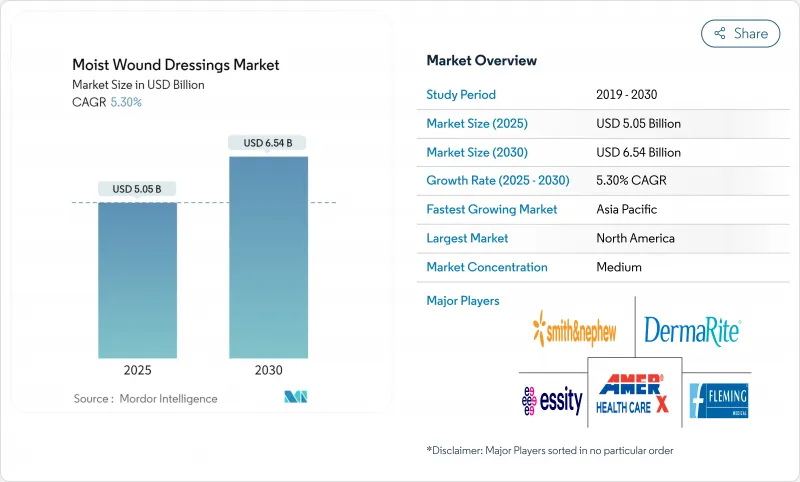

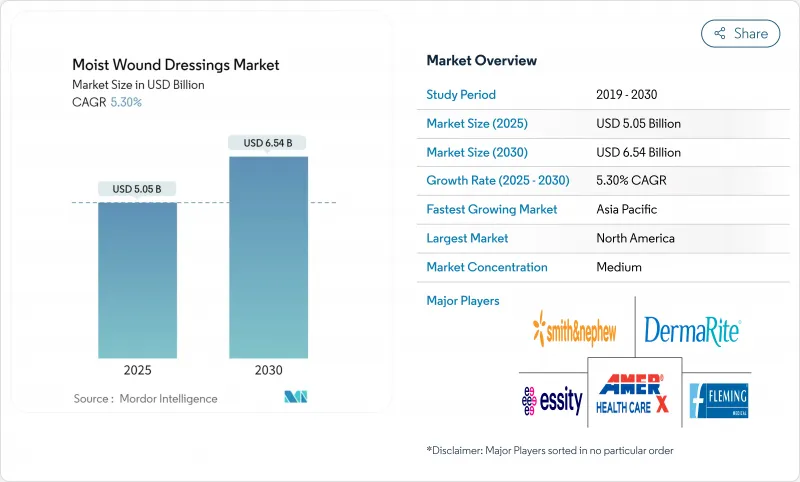

세계의 습윤 상처 드레싱 시장은 2025년 50억 5,000만 달러를 창출하고 CAGR 5.30%의 성장 궤도를 따라 2030년까지 65억 4,000만 달러에 이를 것으로 예측됩니다.

건조한 거즈에서 보습 솔루션으로의 지속적인 전환은 이러한 발전을 지원합니다. 노화와 당뇨병과 관련된 만성 상처의 세계적인 증가로 병원과 지불자는 수분 균형 최적화를 통해 입원 기간의 장기화와 비용이 많이 드는 합병증의 발생을 줄일 수 있다는 인식을 강화하고 있습니다. 스마트 센서 레이어, pH 응답성 폴리머, 항균성 첨가제에 의해 의료 종사자가 드레싱재에 기대하는 것이 변화해, 일용품이었던 제품이 데이터를 활용한 치료법으로 변모를 이루면서, 경쟁의 격렬도도 증가하고 있습니다. 미국 식품의약국(FDA)은 2025년 6월, 효소 감염 감지 드레싱을 클래스 II 기기로 지정하여 차세대 모니터링 기술의 경로를 명확히 했습니다. 이와 병행하여 입증 가능한 치료 효과에 보답하는 상환제도 개혁에 의해 증거에 뒷받침된 브랜드에 대한 구매결정이 촉진되어 재료과학과 측정가능한 임상상의 유익성을 결합할 수 있는 제조업체를 중심으로 한 통합이 촉진되고 있습니다.

만성 상처를 가진 미국인은 약 670만명으로 말초동맥질환, 비만, 당뇨병이 고령화와 함께 증가할 것으로 예측됩니다. 미국 심장협회는 2024년 당뇨병성 발궤양 환자의 평생 위험이 25%를 넘어 절단 후 5년간 사망률이 70%에 달한다고 지적했습니다. 이러한 통계로부터 의료 제공업체는 치유 사이클을 단축하고 재입원을 억제하는 고급 습윤 드레싱재의 조기 사용에 방향타를 끊고 있습니다. 유럽 연합(EU)의 병원 비용 모델에서 당뇨병성 발궤양의 입원은 환자 1인당 평균 4,888유로(5,308달러)이며, 비용의 88%가 장기 입원과 관련이 있습니다. 따라서 지불자는 보습 프로토콜을 옵션이 아니라 비용 회피를 위한 도구로 간주합니다.

아시아태평양에서는 매년 4,500만 명 이상의 65세 이상의 노인이 증가하고 있으며, 대부분 당뇨병, 말초신경장애, 혈관부전을 앓고 있습니다. Scientific Reports에 따르면 당뇨병 환자의 44.4%가 신경 장애를 일으키고, 21.7%가 절단 수술을 받았고, 96.9%가 QOL 감소를 보고했습니다. 고혈당은 산화 스트레스와 대 식세포의 불균형을 유발하여 자연 폐쇄기를 지연시킵니다. 첨단 습윤 드레싱재는 내인성 성장 인자를 온존하고 삼출액 관리를 최적화함으로써 이러한 생물학적 장애에 대처하고 많은 전문 클리닉에서 가장 중요한 치료가 되고 있습니다.

스페인에서는 만성 상처 치료에 3년간 3,499만 1,854유로(3,805만 7,000달러)를 지출하고 있으며, 재료비만으로 845만 5,787유로(920만 3,000달러), 나머지를 임상의의 시간이 차지하고 있습니다. 일주일에 여러 번 드레싱 재료를 교체하면 지불자와 환자에게 비용이 많이 듭니다. 비슷한 패턴은 인도에서도 볼 수 있으며, 당뇨병 발 궤양의 치료는 본인 부담으로 지불되는 경우가 많으며 고급 드레싱 재료에 대한 접근이 좁아졌습니다. 점진적인 제품 라인업과 작은 팩 크기는 가격 차이를 채우는 것을 목표로 하지만, 혁신을 상품화할 위험이 있습니다.

발포 드레싱 재료는 수술 후 상처, 압박 상처, 외상 상처에 폭넓게 적용할 수 있음을 반영하여 2024년 습윤 상처 드레싱 시장 점유율의 23.87%를 차지했습니다. 폴리우레탄을 매트릭스로 하는 드레싱재는 높은 흡수성과 단열성의 밸런스를 유지해, 드레싱재의 교환을 줄이고, 상처 주위의 피부를 보호합니다. 실버 이온과 유연한 트리라미네이트를 결합한 Smith+Nephew의 ALLEVYN Ag SURGICAL과 같은 기술적 업그레이드는 임상적인 매력을 강화하고 있습니다. 하이드로콜로이드는 현재 판매 규모가 작지만 CAGR은 가장 빠른 6.02%입니다. 높은 겔 형성능과 7일간의 장착 시간에 의해 하이드로콜로이드는 특히 재택 간병에 있어서, 움직일 수 없는 환자의 욕창 예방책으로서 점점 선호되고 있습니다. 하이드로콜로이드 제제에 대한 FDA의 합리화된 510(k) 면제 조치는 진입 장벽을 낮추고 틈새 기업에게 악취 제어, 투명성 및 생분해성 혁신에 박차를 가하고 있습니다.

2025년부터 2030년까지, 알긴산염과 하이드로겔의 범주는 발포체에 전면적으로 도전하는 것이 아니라 명확한 역할을 개척할 것으로 예측됩니다. 알긴산염의 칼슘 및 나트륨 이온 교환은 대량으로 삼출하는 상처의 지혈 성능을 지지하고 있어, 구급 외래에서 불가결한 존재로 계속됩니다. 냉각 진통 효과가 특이한 하이드로겔 시트는 종양학 관련 방사선 열상과 괴사 조직의 박리를 지배하고 있습니다. 필름, 접촉층, 복합 드레싱재는 틈새 시장을 유지하면서도 스마트 플랫폼의 센서 백킹으로 재주목받고 있습니다. 이러한 역학이 결합되어 습윤 상처 드레싱 시장에서 영구적인 포지션을 목표로 하는 기업에게 다제품 포트폴리오가 필수적임을 보강하고 있습니다.

습윤 상처 드레싱 시장 보고서는 제품별(폼, 알긴산염, 하이드로콜로이드, 하이드로겔, 기타), 용도별(열상, 욕창, 당뇨병성 궤양, 수술창, 기타), 최종 용도별(병원, 재택 간병, 기타), 지역별(북미, 유럽, 아시아태평양)로 구분됩니다. 이 보고서에는 위의 모든 부문에 대한 금액(달러)이 표시됩니다.

북미는 여전히 기술 및 상환 진화의 진원지입니다. 이 지역의 지불자는 메디케어, 민간보험사, 퇴역군인 건강관리국이며 임상적으로 입증된 제품의 급속한 보급을 추진하고 있습니다. 의료기관은 발포 드레싱재와 스마트폰 연동의 pH 센서를 번들한 원격 모니터링 키트의 도입을 늘리고 있어 염증이 급증했을 때 당일 개입이 가능해지고 있습니다. 국경을 넘은 공급망은 미국, 멕시코 및 캐나다 협정 덕분에 회복하고 있지만, 제조업체 각사는 관세나 운임의 변동을 완화하기 위해 생산을 현지화하고 있습니다.

아시아태평양의 궤적은 역학과 정책의 수렴을 반영합니다. 중국의 'Healthy China 2030'계획은 만성질환 예방을 위한 자금을 계상하고, 하이드로파이버 드레싱이 박리의 빈도를 줄이는 당뇨 발 클리닉에 대한 투자를 하고 있습니다. 인도에서는 주 수준의 의료 보험 제도가 사지 구제 수술을 받는 저소득 환자에게 고도의 드레싱재를 환불하고 공공 부문의 입찰을 자극하고 있습니다. 일본과 한국 시장은 초고령화 사회에서의 압박 상해의 예방에 중점을 두고 있으며, MRI 검사 중에도 그대로의 상태를 유지할 수 있도록 설계된 실리콘 폼제 예방재의 채용을 촉진하고 있습니다.

유럽은 미묘한 성장을 보여줍니다. 북유럽의 의료제도는 재택 케어를 중시하고 있어 간호사의 방문을 최소한으로 억제하는 12일간의 장착 프로토콜을 갖춘 항균성 폼의 보급이 진행되고 있습니다. 남유럽에서는 공적 예산이 제한되어 비용 효율적인 연구가 유리합니다. 최근 NHS England의 실제 데이터는 일반 거즈에서 하이드로콜로이드로 전환했을 때 매주 드레싱 교환이 19% 감소하여 연간 170만 달러를 절약한 것으로 나타났습니다. 동유럽의 공통조달 절차에 가맹하면 가격의 조화를 가져오지만 동시에 아시아태평양 공급업체와의 경쟁을 격화시켜 현지 기존 기업에 지속가능성 인증과 재활용 가능한 패키징에 의한 차별화를 압박하게 됩니다.

The moist wound dressings market generated USD 5.05 billion in 2025 and, on its present growth path of 5.30% CAGR, is forecast to reach USD 6.54 billion by 2030.

Continuous migration from dry gauze to moisture-retentive solutions underpins this advance, as clinical data confirm that controlled hydration speeds epithelialization and limits scarring. Hospitals and payers increasingly recognize that optimized moisture balance reduces lengthy inpatient stays and costly complications, a realization amplified by the global rise in chronic wounds linked to aging and diabetes. Competitive intensity is heightening as smart sensor layers, pH-responsive polymers, and antimicrobial additives alter what healthcare providers expect from a dressing, transforming a once commodity-like product into a data-enabled therapeutic. Regulatory momentum further supports innovation: the U.S. Food and Drug Administration (FDA) designated enzymatic infection-sensing dressings as Class II devices in June 2025, clarifying the pathway for next-generation monitoring technologies. In parallel, reimbursement reforms that reward demonstrable healing outcomes are nudging purchasing decisions toward evidence-backed brands, encouraging consolidation around manufacturers able to pair materials science with measurable clinical benefit.

Roughly 6.7 million Americans live with a chronic wound, a population expected to climb as peripheral arterial disease, obesity, and diabetes intersect with older age. The American Heart Association noted in 2024 that diabetic foot ulcer patients face a >25% lifetime risk and a 70% five-year post-amputation mortality rate . Such statistics are steering providers toward early use of advanced moist dressings that shorten healing cycles and curb readmissions. Hospital cost modeling in the European Union shows diabetic foot ulcer admissions averaging EUR 4,888 (USD 5,308) per patient, with 88% of costs tied to prolonged stays. Payers therefore view moisture-retentive protocols not as optional extras but as cost-avoidance tools.

Asia-Pacific adds more than 45 million individuals aged >=65 each year, and many also live with diabetes, peripheral neuropathy, or vascular insufficiency. Scientific Reports found that 44.4% of diabetes patients developed neuropathy, 21.7% underwent amputations, and 96.9% reported poor quality of life . Hyperglycemia triggers oxidative stress and macrophage imbalance, slowing natural closure phases. Advanced moist dressings address such biological hurdles by preserving endogenous growth factors and optimizing exudate management, making them first-line therapy in many specialty clinics.

In Spain, chronic wound care consumed EUR 34,991,854 (USD 38,057,000) in primary care over three years, with materials alone costing EUR 8,455,787 (USD 9,203,000) and clinician time making up the remainder. Multiple dressing changes per week compound expenses for payers and patients. Similar patterns appear in India, where diabetic foot ulcer treatment is often paid out of pocket, shrinking access to advanced dressings. Tiered product ranges and smaller pack sizes aim to bridge price gaps but risk commoditizing innovations.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

Foam dressings accounted for 23.87% of moist wound dressings market share in 2024, reflecting their broad applicability across postoperative, pressure, and trauma wounds. Their polyurethane matrix balances high absorption with thermal insulation, reducing dressing changes and protecting peri-wound skin. Technological upgrades-such as Smith+Nephew's ALLEVYN Ag+ SURGICAL, which combines silver ions with a flexible trilaminate-strengthen clinical appeal. Hydrocolloid formats, although smaller in today's revenue terms, display the fastest 6.02% CAGR. High gel-forming capacity and seven-day wear time make hydrocolloids an increasingly preferred preventive measure for pressure injury in immobile patients, particularly in homecare. The FDA's streamlined 510(k) exemption for hydrocolloid formulations lowers entry barriers and sparks niche players to innovate on odor control, transparency, and biodegradability.

Over 2025-2030, alginate and hydrogel categories are expected to carve distinct roles rather than challenge foam outright. Alginate's calcium-sodium ion exchange underpins hemostatic performance in profusely exuding wounds, ensuring it remains indispensable in emergency departments. Hydrogel sheets, prized for cooling analgesic effects, dominate oncology-related radiation burns and necrotic tissue debridement. Film, contact-layer, and composite dressings retain niche status but gain renewed attention as sensor backings for smart platforms. Together these dynamics reinforce a multi-product portfolio imperative for firms seeking durable positions in the moist wound dressings market.

The Moist Wound Dressings Market Report is Segmented by Product (Foam, Alginate, Hydrocolloid, Hydrogel, and Others), Application (Burn Wounds, Pressure Ulcers, Diabetic Ulcers, Surgical Wounds, and Others), End Use (Hospitals, Homecare, and Others), and Geography (North America, Europe, Asia-Pacific, The Middle East and Africa, and South America). The Report Provides the Value (USD) for all the Above-Mentioned Segments.

North America remains the epicenter of technological and reimbursement evolution. The region's payer mix-Medicare, commercial insurers, and the Veterans Health Administration-collectively drives rapid diffusion of clinically proven products. Providers increasingly deploy remote monitoring kits that bundle foam dressings with smartphone-linked pH sensors, enabling same-day intervention when inflammation spikes. Cross-border supply chains are resilient due to the United States-Mexico-Canada Agreement, though manufacturers are localizing production to mitigate tariff and freight volatility.

Asia-Pacific's trajectory reflects a convergence of epidemiology and policy. China's Healthy China 2030 plan earmarks funds for chronic disease prevention, channeling investment into diabetic foot clinics where hydrofiber dressings cut debridement frequency. In India, state-level health insurance schemes reimburse advanced dressings for low-income patients undergoing limb-salvage surgery, stimulating public-sector tenders. Japanese and South Korean markets focus on pressure-injury prevention in super-aged populations, fostering adoption of silicone-foam prophylactics designed to remain intact during MRI scans.

Europe exhibits nuanced growth. Northern European health systems emphasize home-based care, prompting high uptake of antimicrobial foams with twelve-day wear protocols that minimize nurse visits. Southern Europe's constrained public budgets favor cost-effectiveness studies; recent NHS England real-world data showed a 19% reduction in weekly dressing changes when switching from plain gauze to hydrocolloid, saving USD 1.7 million annually. East European accession to common procurement procedures brings price harmonization but also intensifies competition from Asia-Pacific suppliers, pressuring local incumbents to differentiate through sustainability certifications and recyclable packaging.