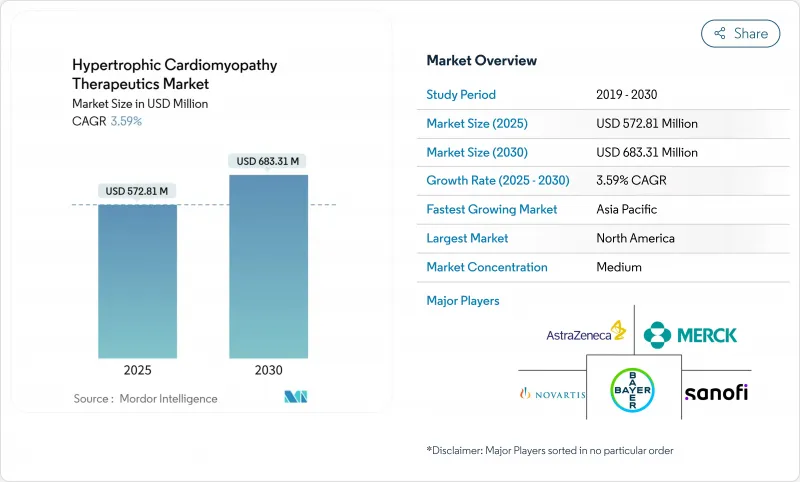

비대성 심근병증 치료제 시장은 2025년에는 5억 7,281만 달러로 추정되고, 2030년에는 6억 8,331만 달러에 이를 전망입니다.

고가의 심근 미오신 억제제가 수십년동안 베타 차단제를 대체하고 치료가 대증 요법에서 사르코메아 지향 질환 개선으로 이동함에 따라 성장 프로파일은 완만해지고 강력한 가치 창출이 기대됩니다. 경쟁 구도는 규제 당국의 엄격한 감시, 희귀의약품의 독점 판매권, 장기간에 걸친 안전성 데이터의 임상적 요구에 의해 형성되고 있으며, 이들 모두가 규율 있는 출시 전략과 단계적인 상환 모델을 뒷받침하고 있습니다. 성숙한 북미 수요는 안정적이면서 둔화되고 있는 한편, 아시아태평양에서는 진단 인프라의 확대, 국가적인 유전자 검사 프로그램, 치료 가능한 환자층을 확대하는 다국간 라이선싱 제휴 등의 혜택을 받고 있습니다. 또한 미국의 REMS 요건에 따라 처방전이 전문 약국에 흐르고 통합이 진행되는 가운데 온라인 판매량의 성장이 가속화되어 디지털 판매도 채널 믹스를 변화시키고 있습니다.

mavacamten의 승인이 가속되고, 심 에코 검사에 의한 모니터링의 의무화를 분기별에서 연 2회 간격으로 단축하는 라벨의 개량에 의해 처방자의 신뢰 및 환자의 편의성이 향상되고 있습니다. 지역의 순환기 전문의는 전문센터 이외에서도 안심하고 치료를 개시할 수 있게 되어, 아카데믹 허브 이외에 대한 액세스도 퍼지고 있습니다. 2025년 12월에 예정된 아피컴텐의 결정은 증거 기반 스위칭을 촉진하면서 가격 상승을 완화시키는 듀오폴리를 확립할 수 있습니다. 이러한 규제의 기세는 증상의 완화가 아니라 기계적 정밀도가 표준 치료를 결정하는 성숙기를 말하는 것입니다. 그럼에도 불구하고, 비파괴적인 임상시험의 실패는 표현형 특유의 복잡성을 강조하는 것으로, 확대적인 표시책을 지연시킬 수 있습니다.

차세대 시퀀싱 및 순환기 내과의 도입 경로를 통합한 전국적인 프로그램은 진단 대상 집단을 확대하고 HCM을 후발 발견에서 적극적으로 관리되는 유전성 질환으로 자리매김합니다. 패밀리 캐스케이드 검사는 무증상 보인자를 조기에 감지하고 94% 감도를 자랑하는 AI 강화 심전도 도구는 진단에 소요되는 시간을 단축합니다. 지금까지 과소 진단을 받은 아시아 코호트에서는 지역 지급자가 패널 검사를 환불하고 정부가 상담을 조성함으로써 동정률이 상승하고 있습니다. 경제적 영향은 조기 개입으로 인한 이환 지연으로 인한 생산성 향상과 지불자의 프리미엄 의약품에 대한 자금 제공 의욕을 뒷받침합니다.

연간 치료비가 9만 달러 가까이 걸리는 마바캄텐은 가장 고가의 만성 심혈관계 치료제의 하나이며, 환자의 비용 부담이 큰 의료 시스템에서의 도입이 제한되고 있습니다. REMS에 등록하는 것은 전문 약국의 이용, 기준선 및 후속 심장 에코 다이어그램 검사, 처방자의 인증 등 물류 상의 장애물이 있으며, 이는 지역 의사의 의지입니다. 자기 부담액이 고액인 보험에 가입하고 있는 환자의 경우, 자기 부담액이 1만 달러를 넘는 경우도 있어, 지역과 보험에 묶인 이중 액세스 구조를 만들어 내고 있습니다. 보조 제도가 있어도 관리 복잡성은 치료 시간을 늘리고 조기 수익 증가에 찬물을 끼얹습니다. 가격 재협상과 아피컴텐 주도 경쟁의 등장은 중기적으로는 이 역풍을 완화시킬지도 모릅니다.

2024년에는 베타 아드레날린 차단제가 비대성 심근병증 치료제 시장의 37.78%를 차지했으며, 이는 수십년에 걸친 임상적 익숙성과 광범위한 처방의 통합을 반영합니다. 심근 미오신 억제제는 아직 역사가 얕은 반면, 의사 사용의 용이성 향상, 가이드라인에 대한 통합, 실임상에서의 안전성 검증에 의해 2030년까지 CAGR 4.23%로 성장할 전망입니다. 경쟁의 진입에도 불구하고, 프리미엄의 위치를 유지할 가능성이 높은 이유는 기계적 차별화가 측정 가능한 증상 완화 및 심실 리모델링을 지원하기 때문입니다. 미오신 억제제의 비대성 심근병증 치료제 시장 규모는 2030년까지 1억 1,000만 달러 증가가 예측되어 기존의 클래스의 제네릭 의약품에 의한 침식을 상쇄합니다.

두 번째 라인 클래스는 틈새 관련성을 유지합니다. 칼슘 채널 차단제는 특히 서맥 위험이 높은 경우 베타 차단제 불내성 환자에게 대체 약물을 제공합니다. 항 부정맥제의 사용은 심방 세동의 관리에 중점을 두고 있으며, 항응고제는 HCM에서 색전성 뇌졸중의 위험이 의사에 의해 인식됨에 따라 확대되고 있습니다. 유전자 치료제 및 대사 조절제 파이프라인은 '기타' 부문에 포함되어 2030년 이후에 클래스 분류가 재설정될 수 있는 단계적인 기술 혁신이 기대됩니다. 전반적으로, 질병 변형을 축으로 하는 경쟁의 재배치는 비대성 심근병증 치료제 산업이 순수한 대증 요법에서 벗어나고 있음을 확고히 하고 있습니다.

폐색성 HCM은 2024년에 60.32%의 점유율을 유지하였고, 분명히 약리학적 또는 수술적 개입을 정당화하는 명확한 구배의 혜택을 받고 있습니다. 그러나, 비폐색성 질환은 인지도 향상, 유전자 식별, 중요한 임상시험의 실패에 의해 밝혀진 임상적 공백에 밀려 CAGR 예측 4.31%로 보다 급속히 확대하고 있습니다. 비폐색성 비대성 심근병증 치료제 시장 규모는 현재 작지만 차세대 접근법에 매력적인 화이트 스페이스입니다.

ODYSSEY-HCM의 좌절은 명확한 분자 드라이버를 수정하는 대사적 개입과 유전자 편집 개입을 초래하여 표현형에 맞춘 패스웨이의 필요성을 강조하고 있습니다. 등록이 보다 풍부한 종단 데이터를 얻으면 비폐색성의 정확한 엔드포인트가 밝혀져서, 적극적인 개발과 상당한 상환이 가능해질 것입니다. 당분간, 증상 치료는 전통적인 약물에 의존하고, 메커니즘에 특이적인 효능이 입증될 때까지 이중층 구조가 유지됩니다.

2024년 비대성 심근병증 치료제 시장은 북미가 41.01%의 점유율로 선도했으며, 조기 승인, 충실한 보험 적용, 인증 HCM 센터의 치밀한 네트워크에 지지되고 있습니다. 그러나, 지불자가 정가의 조사를 강화하고 심실 리모델링과 외과적 개입과 입원 감소를 연관시키는 시판 후의 증거를 요구하고 있기 때문에 채용은 완만해지고 있습니다. 원격 심 에코 검사 프로그램은 지역에까지 전문의의 감시 범위를 넓혀 액세스 격차를 어느 정도 완화하고 있지만, 전체적인 성장은 신흥 지역에 비해 감속할 것으로 보입니다.

아시아태평양은 2030년까지 CAGR 4.21%로 세계에서 가장 빠른 성장이 전망됩니다. 이는 정부가 지원하는 유전자 검사 컨소시엄, 심 에코 검사 능력의 확대, 마바캄텐의 상업화를 위한 LianBio사의 제휴와 같은 국경을 넘은 라이선싱 계약 덕분입니다. 중국의 점진적인 병원 개혁은 일본의 미오신 억제제의 조기 채용과 함께 이중 성장의 기둥이 되었습니다. 한편, 인도와 동남아시아에서는 진단용 하드웨어의 업그레이드에 주력하고 있어 어포더빌리티 프로그램이 성숙해 가면, 장래에 약제를 흡수하기 위한 큰 깔때기가 생깁니다.

유럽은 이 양극의 중간에 위치하고 EMA를 통한 규제 조정에 의해 여러 국가에서의 출시가 가속하지만, 상환에는 국가 수준에서의 비용 대비 효과 심사가 조건이 됩니다. 독일과 영국의 의료기술평가기관은 실제 임상 데이터를 요구하고 있으며, 판매 피크까지의 시간을 늘리면서도 결국 가치 기반 포지셔닝을 강화하고 있습니다. 범유럽 HCM 등록은 승인 후 헌신을 촉진하고, 파마 협업을 강화하며, 반복적인 지침 업데이트에 대한 정보를 제공합니다.

The hypertrophic cardiomyopathy therapeutics market is valued at USD 572.81 million in 2025 and is on course to reach USD 683.31 million by 2030, translating into a steady 3.59% CAGR over the forecast horizon.

A measured growth profile masks strong value creation as premium-priced cardiac myosin inhibitors replace decades-old beta-blockers, shifting treatment from symptomatic relief toward sarcomere-directed disease modification. Competitive activity is shaped by stringent regulatory oversight, orphan-drug exclusivity, and the clinical need for long-term safety data, all of which encourage disciplined launch strategies and tiered reimbursement models. Geographic momentum diverges; mature North American demand is stable but slowing, while Asia-Pacific benefits from expanding diagnostic infrastructure, national genetic testing programs, and multinational licensing alliances that collectively widen the pool of treatable patients. Digital distribution is also altering the channel mix as US REMS requirements funnel prescriptions to specialty pharmacies, accelerating online volume growth amid broader consolidation.

Accelerated endorsements for mavacamten and label refinements that cut mandatory echocardiography monitoring from quarterly to biannual intervals improve prescriber confidence and patient convenience . Community cardiologists now feel more comfortable initiating therapy outside specialized centers, broadening access beyond academic hubs. The upcoming aficamten decision, expected in December 2025, may establish a duopoly that tempers price escalation while encouraging evidence-based switching. Such regulatory momentum signals a maturation phase in which mechanistic precision, not symptom palliation, determines standard of care. Nevertheless, the non-obstructive trial miss underscores phenotype-specific complexity that could slow expansive label gambits.

Nationwide programs integrating next-generation sequencing with cardiology referral pathways enlarge the diagnosed population and reposition HCM from a late-stage discovery to a proactively managed hereditary condition. Family cascade testing detects asymptomatic carriers earlier, and AI-enhanced ECG tools boasting 94% sensitivity shorten diagnostic odysseys. Asian cohorts, historically underdiagnosed, show rising identification rates as regional payors reimburse panel tests and governments subsidize counseling, reinforcing Asia-Pacific's outsized growth trajectory. Economic ramifications extend to productivity gains when early intervention delays morbidity, supporting payer willingness to finance premium drugs.

An annual therapy cost near USD 90,000 positions mavacamten among the most expensive chronic cardiovascular drugs, restricting adoption in health systems with high patient cost-share burdens. REMS enrollment layers logistical hurdles-specialty pharmacy use, baseline and follow-up echocardiograms, and prescriber certification-that dissuade community physicians. Out-of-pocket costs can exceed USD 10,000 for patients in high-deductible plans, generating a two-tier access dynamic tied to geography and insurance. Even where assistance programs exist, administrative complexity prolongs time-to-therapy, dampening early revenue ramp. Price renegotiations or the arrival of aficamten-driven competition may temper this headwind over the medium term.

Other drivers and restraints analyzed in the detailed report include:

For complete list of drivers and restraints, kindly check the Table Of Contents.

In 2024, beta-adrenergic blocking agents commanded 37.78% of the hypertrophic cardiomyopathy therapeutics market, reflecting decades of clinical familiarity and broad formulary inclusion. The cardiac myosin inhibitor cohort, although nascent, is set to record a 4.23% CAGR through 2030 as growing physician comfort, guideline integration, and real-world safety validation propel uptake. Premium positioning will likely persist despite competitive entry because mechanistic differentiation supports measurable symptom relief and ventricular remodeling. The hypertrophic cardiomyopathy therapeutics market size for myosin inhibitors is forecast to capture an incremental USD 110 million by 2030, offsetting generic erosion in traditional classes.

Second-line classes retain niche relevance. Calcium channel blockers provide an alternative for beta-blocker-intolerant patients, particularly where bradycardia risk is high. Antiarrhythmic use centers on atrial fibrillation management, while anticoagulants expand as physicians increasingly recognize embolic stroke risk in HCM. Gene-therapy and metabolic-modulator pipelines housed within the "Others" segment promise step-change innovation, potentially resetting class hierarchies after 2030. Overall, competitive repositioning around disease modification solidifies the hypertrophic cardiomyopathy therapeutics industry's transition away from purely symptomatic care.

Obstructive HCM retained 60.32% share in 2024, benefiting from well-defined gradients that clearly warrant pharmacologic or surgical intervention. Yet non-obstructive disease is expanding faster, with a projected 4.31% CAGR, fueled by greater awareness, genetic identification, and the clinical void exposed by a pivotal trial miss. The hypertrophic cardiomyopathy therapeutics market size for non-obstructive candidates is small today but represents an attractive white space for next-generation approaches.

The ODYSSEY-HCM setback underscores the need for phenotype-tailored pathways, inviting metabolic or gene-editing interventions that correct distinct molecular drivers . As registries capture richer longitudinal data, precise end-points for non-obstructive efficacy should become clearer, enabling targeted development and premium reimbursement. In the interim, symptomatic control relies on traditional agents, maintaining a dual-tier structure until mechanism-specific efficacy is proven.

The Hypertrophic Cardiomyopathy Therapeutics Market Report is Segmented by Drug Class (Beta-Adrenergic Blocking Agents, Calcium Channel Blockers, and More), Disease Phenotype (Obstructive HCM, Non-Obstructive HCM), Route of Administration (Oral and More), Distribution Channel (Hospital Pharmacies and More), and Geography (North America, and More). The Market Forecasts are Provided in Terms of Value (USD).

North America led the hypertrophic cardiomyopathy therapeutics market with a 41.01% share in 2024, supported by early drug approvals, robust insurance coverage, and a dense network of accredited HCM centers. Adoption, however, is moderating as payers intensify scrutiny of list prices and demand post-marketing evidence linking ventricular remodeling to reduced surgical interventions and hospitalizations. Tele-echocardiography programs are extending specialist oversight to rural areas, mitigating some access disparities, yet overall growth will decelerate relative to emerging regions.

Asia-Pacific is tracking a 4.21% CAGR to 2030, the fastest worldwide, thanks to government-backed genetic testing consortia, expanding echocardiography capacity, and cross-border licensing deals such as LianBio's partnership for mavacamten commercialization. China's tiered hospital reforms, coupled with Japan's early adoption of myosin inhibitors, provide dual growth pillars. Meanwhile, India and Southeast Asia concentrate on upgrading diagnostic hardware, creating a sizeable funnel for future drug uptake once affordability programs mature.

Europe sits between these poles: regulatory alignment through the EMA accelerates multi-country launches, but reimbursement is conditional on country-level cost-effectiveness reviews. Health-technology-assessment agencies in Germany and the United Kingdom demand real-world data, stretching time-to-peak sales yet ultimately reinforcing value-based positioning. Pan-European HCM registries facilitate post-approval commitments, bolstering pharmacovigilance and informing iterative guideline updates.