중동의 폴리아미드 시장(2024-2029년) : 시장 점유율 분석, 산업 동향, 성장 예측

Middle East Polyamide - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029)

상품코드:1693850

리서치사:Mordor Intelligence

발행일:2025년 03월

페이지 정보:영문

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

ㅁ 보고서에 따라 최신 정보로 업데이트하여 보내드립니다. 배송기일은 문의해 주시기 바랍니다.

한글목차

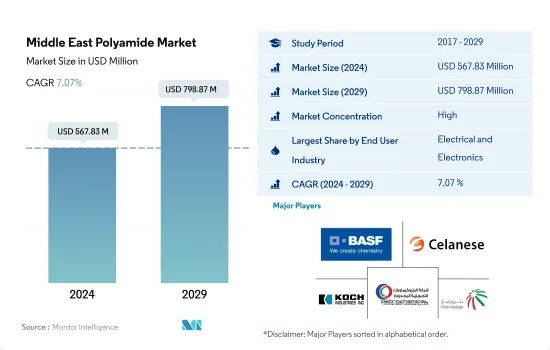

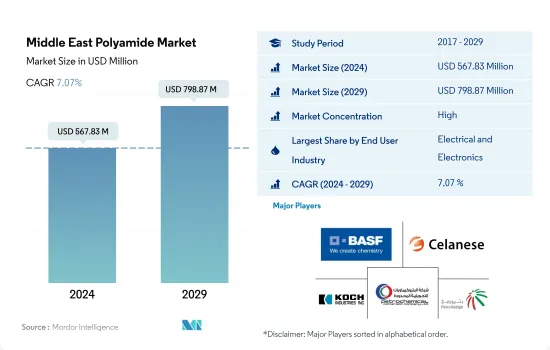

중동의 폴리아미드 시장 규모는 2024년에 5억 6,783만 달러를 달성하였고, 2029년에는 7억 9,887만 달러에 이를 것으로 예측되며, 예측 기간(2024-2029년) 동안 CAGR 7.07%로 성장할 전망입니다.

건축 및 건설산업이 폴리아미드의 최대 소비자로 성장할 전망

폴리아미드는 내마모성, 내부식성, 내약품성, 내염성, 낮은 가스 투과성, 유연성, 강도 등 제조 및 공업 용도에 이상적인 여러가지 물리적 특성을 갖추고 있습니다.

건축 및 건설 산업은 폴리아미드의 가장 큰 소비 부문입니다. 폴리아미드는 볼트, 배관 조인트 등 건설산업의 다양한 상품에 사용되고 있습니다.

이 지역에서는 자동차 산업이 폴리아미드의 두 번째 소비 부문입니다. 아랍에미리트(UAE)와 사우디아라비아에서는 MRO 활동이 활발히 일어나고 있으며 따라서 중요한 폴리아미드 시장으로 자리잡고 있습니다.

전기 및 전자산업은 이 지역의 소비자용 전자기기 시장 규모가 급증하면서 폴리아미드의 소비 부문으로서 가장 급성장하고 있으며, 2023-2029년에 걸쳐 CAGR 7.92%를 기록해 2029년 시장 규모는 1억 2,360만 달러에 이를 가능성이 있습니다.

아랍에미리트(UAE)는 폴리아미드 소비에서 가장 빠른 성장을 보일 전망

중동은 2022년 금액 기준으로 폴리아미드 수지의 세계 소비의 약 2.59%를 차지하고 있습니다.

사우디아라비아는 자동차 산업과 포장 산업의 성장으로 이 지역 최대의 폴리아미드 수지 소비국으로 자리잡고 있습니다. 포장 식품 및 가공 식품에 대한 선호도가 높아지면서 이 나라의 식품 포장 시장을 뒷받침하고 있습니다. 가공 식품의 기호가 높아지고 있는 주요 이유는 인구가 농촌에서 도시로 이동하고 있기 때문입니다.

아랍에미리트(UAE)는 이 지역에서 폴리아미드 수지 시장이 가장 빠르게 성장하고 있는 국가입니다. 예측 기간 동안 CAGR 8.08%를 보일 것으로 예측되고 있습니다. 스마트폰, 노트북, PC, 카메라, TV 등 기술적으로 선진적인 소비자용 전자기기나 전자제품 수요가 급증하고 있기 때문에 이 나라의 소비자용 전자기기 수요는 앞으로 확대될 것으로 예측됩니다. 소비자용 전자기기 생산은 2023년 18억 달러에서 2027년에는 약 25억 달러 규모에 이를 것으로 예측되고 있습니다.

중동의 폴리아미드 시장 동향

정부와 민간 진출 기업으로부터의 투자 확대

중동에서는 사우디아라비아가 전기 및 전자 산업의 주요 시장 중 하나로 급부상하고 있습니다. 사우디아라비아에는 소비자 기반이 탄탄하고 다양한 산업 정책이 시행되고 있으며 이는 전기 및 전자 산업의 연간 생산량의 급속한 증가에 기여하고 있습니다.

2020년에는 COVID-19의 대유행으로 원격 근무가 증가하면서 홈 엔터테인먼트용 소비자용 전자기기 제품 수요가 증가했습니다. 또한 소셜 네트워크를 통해 새로운 판매자를 확보할 수 있게 되었습니다.

전기 및 전자 생산은 예측 기간(2023-2029년) 동안 금액으로 8.51%의 연평균 복합 성장률(CAGR)이 예상됩니다. 삼성은 중동 시장에 5G 무선 기술을 제공하고 있습니다. 사우디아라비아는 비전 2030 구상에 따라 5G 네트워크를 도입했습니다.

중동의 폴리아미드 산업 개요

중동의 폴리아미드 시장은 상당히 통합되어 있으며 상위 5개 기업이 100%를 차지하고 있습니다.

기타 혜택

엑셀 형식 시장 예측(ME) 시트

3개월간 애널리스트 서포트

목차

제1장 주요 요약과 주요 조사 결과

제2장 보고서 제안

제3장 소개

조사의 전제조건과 시장 정의

조사 범위

조사 방법

제4장 주요 산업 동향

최종 사용자 동향

항공우주

자동차

건축 및 건설

전기 및 전자

포장

수출입 동향

폴리아미드(PA) 무역

가격 동향

재활용 개요

폴리아미드(PA)의 재활용 동향

규제 프레임워크

사우디아라비아

아랍에미리트(UAE)

밸류체인과 유통채널 분석

제5장 시장 세분화

최종 사용자 산업

항공우주

자동차

건축 및 건설

전기 및 전자

공업 및 기계

포장

기타

세부 수지 유형

아라미드

폴리아미드(PA) 6

폴리아미드(PA) 66

폴리프탈아미드

국가명

사우디아라비아

아랍에미리트(UAE)

기타 중동

제6장 경쟁 구도

주요 전략적 움직임

시장 점유율 분석

기업 상황

기업 프로파일

Arkema

BASF SE

Celanese Corporation

EMS-Chemie Holding AG

Koch Industries, Inc.

LANXESS

PCC

Rabigh Refining and Petrochemical Company(Petro Rabigh)

제7장 CEO에 대한 주요 전략적 질문

제8장 부록

세계 개요

개요

Porter's Five Forces 분석 프레임워크(산업 매력도 분석)

세계의 밸류체인 분석

시장 역학(DROs)

정보원과 참고문헌

도표 일람

주요 인사이트

데이터 팩

용어집

CSM

영문 목차

영문목차

The Middle East Polyamide Market size is estimated at 567.83 million USD in 2024, and is expected to reach 798.87 million USD by 2029, growing at a CAGR of 7.07% during the forecast period (2024-2029).

Building and construction industry to become the largest consumer of polyamides

Polyamides have several physical properties that make them ideal for manufacturing and industrial use, including resistance against abrasion, corrosion, chemical, and flame, along with low gas permeability, flexibility, and strength. In the Middle East, the United Arab Emirates accounted for 30% of the total volume consumed in 2022.

The building and construction industry is the largest consumer of polyamides. Countries like Saudi Arabia and the United Arab Emirates are well known for their massive infrastructure projects. Polyamides are used in a variety of goods in the construction industry, including pipes, screws, sheets, spacers, safety netting, rods, tubes, washers, bolts, and plumbing fittings. In line with the number of upcoming and ongoing mega projects in the region, the demand for polyamides is expected to record a CAGR of 4.11% by value during the forecast period.

The automotive industry is the second-largest consumer of polyamides in the region. Polyamide is one of the most used plastics in the production of under-the-hood components and fuel systems of a vehicle. The region's vehicle production is primarily dominated by Iran. However, high MRO activities in the United Arab Emirates and Saudi Arabia make them important markets for polyamides. The consumption of polyamides in the automotive market is expected to record a CAGR of 5.55% by revenue during the forecast period.

The electrical and electronics industry is the fastest-growing consumer of polyamides due to the rapidly growing market size of consumer electronics in the region, which may record a CAGR of 7.92% from 2023 to 2029, resulting in a market size of USD 123.6 million by 2029. The market for polyamides is expected to witness a growth of 9.36% in terms of revenue during the forecast period (2023-2029).

UAE to exhibit the fastest growth in the consumption of polyamide

The Middle East accounted for around 2.59% by value of the global consumption of polyamide resin in 2022. Polyamide is a key polymer for various industries, including automotive, packaging, and electrical and electronics.

Saudi Arabia is the largest consumer of polyamide resin in the region, owing to its rising automotive and packaging industries. Plastic packaging production in Saudi Arabia reached 2.0 million tons in 2022 from 1.8 million tons in 2021. The preference for processed and packaged foods has propelled the food packaging market in the country due to rapidly developing lifestyles and economic growth. The primary reason for the growing preference for processed foods is the shift in population dynamics from rural to urban areas. Saudi Arabia has one of the largest e-commerce markets in the Middle East. With the increasing demand for packaging, the demand for polyamide resin is likely to increase in the region in the future.

The United Arab Emirates is the fastest-growing country for polyamide resin in the region. It is expected to register a CAGR of 8.08% in terms of value during the forecast period (2023-2029). The surge in demand for technologically advanced consumer electronics and appliances such as smartphones, laptops, computers, cameras, televisions, and others is expected to boost consumer electronics demand in the country in the future. Consumer electronics production in the country is projected to reach a market volume of around USD 2.5 billion in 2027 from USD 1.8 billion in 2023. As a result, growth in the consumer electronics industry in the country is projected to increase the demand for polyamide resin over the coming years.

Middle East Polyamide Market Trends

Growing investments from the government and private players

In the Middle East, Saudi Arabia is quickly emerging as one of the key markets for the electrical and electronics industry. Aside from the oil and gas industry, the country has a sizable consumer base and a broad range of industrial pursuits, contributing to the rapid annual increase in production for the electrical and electronics industry. Thus, electrical and electronics production in the region registered a CAGR of 18% from 2017 to 2019 in revenue terms.

In 2020, the demand for consumer electronics for remote working and home entertainment increased due to the COVID-19 pandemic. In 2020, Saudi Arabia registered the highest smartphone penetration rate, around 97%, in the world, which enabled approximately 60% of Saudi customers to discover new sellers through social networks. Saudi Arabia faced a higher rate of e-commerce growth, nearly 60% (between 2019 and 2020), mainly due to the pandemic. The revenue from electrical and electronics production increased by 1.8% compared to the previous year.

Electrical and electronic production is expected to witness a CAGR of 8.51% in value during the forecast period (2023-2029). The major driving component behind the growth is likely to be the growing investments from the government and the manufacturers like Samsung. Samsung has also been pitching its 5G wireless technology to the Middle East. Saudi Arabia implemented a 5G network in line with the Vision 2030 initiative. All such factors are expected to boost electronics production over the forecast period in the region.

Middle East Polyamide Industry Overview

The Middle East Polyamide Market is fairly consolidated, with the top five companies occupying 100%. The major players in this market are BASF SE, Celanese Corporation, Koch Industries, Inc., PCC and Rabigh Refining and Petrochemical Company (Petro Rabigh) (sorted alphabetically).

Additional Benefits:

The market estimate (ME) sheet in Excel format

3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

3.1 Study Assumptions & Market Definition

3.2 Scope of the Study

3.3 Research Methodology

4 KEY INDUSTRY TRENDS

4.1 End User Trends

4.1.1 Aerospace

4.1.2 Automotive

4.1.3 Building and Construction

4.1.4 Electrical and Electronics

4.1.5 Packaging

4.2 Import And Export Trends

4.2.1 Polyamide (PA) Trade

4.3 Price Trends

4.4 Recycling Overview

4.4.1 Polyamide (PA) Recycling Trends

4.5 Regulatory Framework

4.5.1 Saudi Arabia

4.5.2 United Arab Emirates

4.6 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION (includes market size in Value in USD and Volume, Forecasts up to 2029 and analysis of growth prospects)

5.1 End User Industry

5.1.1 Aerospace

5.1.2 Automotive

5.1.3 Building and Construction

5.1.4 Electrical and Electronics

5.1.5 Industrial and Machinery

5.1.6 Packaging

5.1.7 Other End-user Industries

5.2 Sub Resin Type

5.2.1 Aramid

5.2.2 Polyamide (PA) 6

5.2.3 Polyamide (PA) 66

5.2.4 Polyphthalamide

5.3 Country

5.3.1 Saudi Arabia

5.3.2 United Arab Emirates

5.3.3 Rest of Middle East

6 COMPETITIVE LANDSCAPE

6.1 Key Strategic Moves

6.2 Market Share Analysis

6.3 Company Landscape

6.4 Company Profiles (includes Global Level Overview, Market Level Overview, Core Business Segments, Financials, Headcount, Key Information, Market Rank, Market Share, Products and Services, and Analysis of Recent Developments).

6.4.1 Arkema

6.4.2 BASF SE

6.4.3 Celanese Corporation

6.4.4 EMS-Chemie Holding AG

6.4.5 Koch Industries, Inc.

6.4.6 LANXESS

6.4.7 PCC

6.4.8 Rabigh Refining and Petrochemical Company (Petro Rabigh)

7 KEY STRATEGIC QUESTIONS FOR ENGINEERING PLASTICS CEOS

8 APPENDIX

8.1 Global Overview

8.1.1 Overview

8.1.2 Porter's Five Forces Framework (Industry Attractiveness Analysis)