차량 전복 방지 시스템(VRPS) 시장 : 시장 기회, 성장 요인, 업계 동향 분석 및 예측(2025-2034년)

Vehicle Rollover Prevention System Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

상품코드:1876616

리서치사:Global Market Insights Inc.

발행일:2025년 11월

페이지 정보:영문 230 Pages

라이선스 & 가격 (부가세 별도)

ㅁ Add-on 가능: 고객의 요청에 따라 일정한 범위 내에서 Customization이 가능합니다. 자세한 사항은 문의해 주시기 바랍니다.

한글목차

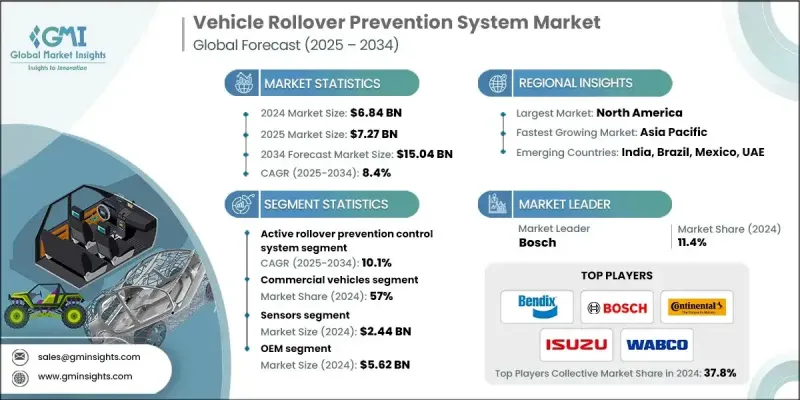

세계의 차량 전복 방지 시스템 시장은 2024년 68억 4,000만 달러로 평가되었고, 2034년까지 연평균 복합 성장률(CAGR) 8.4%로 성장할 전망이며, 150억 4,000만 달러에 이를 것으로 예측됩니다.

시장의 꾸준한 확대는 중심이 높은 SUV, 픽업 트럭, 대형 상용차의 채용 증가에 의해 전복 위험이 높아지고 있는 것이 주요 요인입니다. 이러한 추세에 따라 자동차 제조업체 및 부품 공급업체는 첨단 전자 안정성 제어 시스템 및 전복 방지 시스템을 차량 설계에 통합하도록 추진하고 있습니다. 현대 안전 솔루션은 추락 사고를 감지하고 완화하기 위해 모션 감지 기술, 예측 알고리즘 및 지능형 브레이크 시스템을 채택했습니다. 세계적으로 강화되고 있는 정부의 안전규제, 특히 전자식 안정성 제어(ESC) 및 기타 전복 방지 대책의 의무화가 신차에 대한 시스템 도입과 기술 혁신을 가속화하고 있습니다. 주요 자동차 시장에서 수행되는 이러한 규제는 제조업체에게 교통 사고 사망을 줄이기 위해 고도로 통합되고 반응성이 높은 안전 플랫폼을 개발하도록 촉구합니다. MEMS 센서 기술, 실시간 데이터 분석 및 머신러닝 알고리즘의 지속적인 발전으로 이러한 시스템의 정밀도 및 응답성이 더욱 향상되었습니다. 이러한 개선은 오작동 감소, 차량 안정성 성능 최적화, 시스템 비용 개선을 통해 시장 수요를 이끌어 왔으며, 이들은 함께 승용차와 상용차의 두 부문에서의 보급 확대를 지원합니다.

시장 범위

시작 연도

2024년

예측 연도

2025-2034년

시작 시 가치

68억 4,000만 달러

예측 금액

150억 4,000만 달러

CAGR

8.4%

액티브 전복 방지 제어 시스템 부문은 2025-2034년 연평균 복합 성장률(CAGR) 10.1%로 성장할 것으로 예측됩니다. 이러한 시스템은 전자식 안정성 제어(ESC) 및 스마트 센서, 액추에이터 네트워크를 통합하여 차량의 안정성을 적극적으로 관리합니다. 롤 각도, 횡방향의 힘, 요 운동을 지속적으로 분석하여 전복 위험성을 감지합니다. 불안정성이 확인되면 시스템은 자동으로 선택적 브레이크 작동 또는 엔진 토크를 줄여 차량을 안정화시켜 횡방향 회전을 방지합니다. 이는 동적 주행 조건 하에서의 제어성을 향상시킵니다.

센서 부문은 2024년 24억 4,000만 달러의 가치에 달했으며, 35.7%의 점유율을 차지했습니다. 이 부문의 성장은 센서의 정밀도를 높이면서 비용을 줄이는 MEMS(Micro-Electro-Mechanical Systems) 기술의 급속한 진보에 의해 견인되고 있습니다. 임베디드 머신러닝 코어와 같은 혁신 기술을 통해 센서는 자율적으로 운전 패턴을 감지하고 추락 위험을 실시간으로 파악할 수 있습니다. 이러한 진보는 ADAS(선진운전지원시스템) 및 커넥티드카 플랫폼에 대한 원활한 통합을 촉진하여, 다수의 동적 기능에 걸친 차량 안전성과 성능의 시너지 효과를 높이고 있습니다.

미국의 차량 전복 방지 시스템 시장은 2024년 87.3%의 점유율을 차지했으며, 18억 9,000만 달러의 수익을 창출했습니다. 이 나라의 주도적 입장은 확립된 자동차 안전 규제, 성숙한 기술 생태계, 승용차 및 상용차 모두의 플릿에서 선진 안전 시스템의 현저한 보급에 의해 지원되고 있습니다. 미국 시장은 견조한 차량 구성 및 혁신에 초점을 맞추고 계속 혜택을 받으며 향후 10년간 더 큰 성장 기회를 제공합니다.

세계의 차량 전복 방지 시스템 시장에서 활동하는 주요 기업으로는 Bosch, Continental, WABCO, Autoliv, Haldex, MAN Truck & Bus, Maruti Suzuki, Isuzu Motors 및 Bendix 등이 있습니다. 이 시장의 주요 기업은 경쟁 우위를 높이기 위해 기술 혁신, 협업, 시장 확대에 중점을 둔 전략을 추진하고 있습니다. 많은 기업들이 머신러닝과 첨단 센서를 활용한 실시간 차량 감시 기능을 갖춘 보다 스마트하고 적응성이 높은 제어 시스템 개발을 위해 연구 개발에 많은 투자를 실시했습니다. 자동차 제조업체와 기술 공급자 간의 전략적 제휴로 전복 방지 기능과 광범위한 안정성 제어 기능을 통합한 안전 플랫폼의 개발이 촉진되고 있습니다.

목차

제1장 조사 방법

시장 범위 및 정의

조사 설계

조사 접근

데이터 수집 방법

데이터 마이닝의 출처

세계

지역별 및 국가별

기본 추정치 및 계산

기준 연도 계산

시장 추정에서의 주요 동향

1차 조사 및 검증

1차 정보

예측

조사의 전제조건 및 제한 사항

제2장 주요 요약

제3장 업계 인사이트

생태계 분석

공급자의 상황

이익률 분석

비용 구조

각 단계에서의 부가가치

밸류체인에 영향을 주는 요인

혁신

업계에 미치는 영향요인

성장 촉진요인

SUV 및 트럭 수요 증가

보다 엄격한 세계 안전 규제

센서 및 AI 기술의 진보

소비자 및 안전 의식 증가

상용 및 오프로드 용도에서의 성장

업계의 잠재적 위험 및 과제

고비용 시스템 및 복잡한 통합

지역 간 표준화 부족

시장 기회

자율주행 및 ADAS 플랫폼과의 통합

전기자동차 및 하이브리드 자동차의 확대

플릿 안전 대책 및 텔레매틱스 도입 확대

현지화를 통한 신흥 시장 도입

성장 가능성 분석

규제 상황

북미

유럽

아시아태평양

라틴아메리카

중동 및 아프리카

데이터 프라이버시 및 규제 준수

Porter's Five Forces 분석

PESTEL 분석

기술 및 혁신 동향

현행 기술

신흥 기술

센서 기술의 진화 및 로드맵

차량 부문별 기술 도입 곡선

특허 분석

가격 동향 분석

컴포넌트별

지역별

코스트 내역 분석

생산 통계

생산 거점

소비 거점

수출입

지속가능성 및 환경면

지속가능한 실천

폐기물 감축 전략

생산에 있어서 에너지 효율

환경에 배려한 대처

탄소발자국에 관한 고려 사항

차량 전복 사고의 통계 및 동향

안전 영향 평가 및 구명 효과 분석

소프트웨어 알고리즘 개발의 동향

위험 평가 및 시장 변동성 프레임워크

제4장 경쟁 구도

서문

기업의 시장 점유율 분석

북미

유럽

아시아태평양

라틴아메리카

중동 및 아프리카

주요 시장 기업의 경쟁 분석

경쟁 포지셔닝 매트릭스

전략적 전망 매트릭스

주요 뉴스 및 대처

합병 및 인수

제휴 및 협업

신제품 발매

사업 확대 계획 및 자금 조달

제5장 시장 추계 및 예측 : 시스템별(2021-2034년)

주요 동향

전복 감지 및 경보 시스템

액티브 전복 방지 제어 시스템

롤 안정성 제어(RSC) 시스템

전복 방지 구조(ROPS)

제6장 시장 추계 및 예측 : 차량별(2021-2034년)

주요 동향

승용차

세단

해치백

SUV

상용차

LCV

MCV

대형 상용차(HCV)

제7장 시장 추계 및 예측 : 컴포넌트별(2021-2034년)

주요 동향

센서

전자 제어 유닛

액추에이터 및 브레이크 모듈

기타

제8장 시장 추계 및 예측 : 판매 채널별(2021-2034년)

주요 동향

OEM

애프터마켓

제9장 시장 추계 및 예측 : 최종 용도별(2021-2034년)

주요 동향

개인 차량 소유자

플릿 사업자 및 물류 회사

정부기관 및 대중교통기관

산업 및 건설 기업

제10장 시장 추계 및 예측 : 지역별(2021-2034년)

주요 동향

북미

미국

캐나다

유럽

독일

영국

프랑스

이탈리아

스페인

북유럽 국가

네덜란드

러시아

아시아태평양

중국

인도

일본

ANZ

싱가포르

태국

베트남

한국

라틴아메리카

브라질

멕시코

아르헨티나

중동 및 아프리카

남아프리카

사우디아라비아

아랍에미리트(UAE)

제11장 기업 프로파일

세계 기업

Bosch

Continental

WABCO

Knorr-Bremse

Advics

ZF Friedrichshafen

Hyundai Mobis

Mando

지역 제조업체

Bendix

Isuzu Motors

MAN Truck & Bus

Maruti Suzuki

Autoliv

Infineon Technologies

STMicroelectronics

신흥 및 틈새 기업

Tenneco

Schaeffler

BorgWarner

Haldex

BWI

AJY

영문 목차

영문목차

The Global Vehicle Rollover Prevention System Market was valued at USD 6.84 billion in 2024 and is estimated to grow at a CAGR of 8.4% to reach USD 15.04 billion by 2034.

The steady expansion of the market is driven by the rising adoption of SUVs, pickup trucks, and heavy commercial vehicles with higher centers of gravity, which increases rollover risks. This trend has encouraged automakers and component suppliers to integrate advanced electronic stability and rollover prevention systems into vehicle design. Modern safety solutions now employ motion-sensing technologies, predictive algorithms, and intelligent braking systems to detect and mitigate rollover incidents. Increasingly stringent government safety mandates worldwide, particularly those enforcing electronic stability control (ESC) and other rollover countermeasures, are accelerating innovation and deployment of such systems in new vehicles. These mandates, implemented across major automotive regions, are pushing manufacturers to develop highly integrated and responsive safety platforms aimed at reducing road fatalities. Continuous advancements in MEMS sensor technology, real-time data analytics, and machine learning algorithms are further enhancing the precision and responsiveness of these systems. This improvement is driving market demand by lowering false alarms, optimizing vehicle stability performance, and improving system affordability, which collectively support broader adoption across both passenger and commercial vehicle segments.

Market Scope

Start Year

2024

Forecast Year

2025-2034

Start Value

$6.84 Billion

Forecast Value

$15.04 Billion

CAGR

8.4%

The active rollover prevention control system segment is projected to grow at a CAGR of 10.1% from 2025 to 2034. These systems merge electronic stability control (ESC) with smart sensors and actuator networks to provide proactive vehicle stability management. They continuously analyze roll angles, lateral forces, and yaw movements to detect potential rollover conditions. When instability is identified, the system automatically applies selective braking or reduces engine torque to stabilize the vehicle and prevent rollover, ensuring improved control under dynamic driving conditions.

The sensors segment held a 35.7% share, valued at USD 2.44 billion in 2024. The segment's growth is driven by rapid progress in Micro-Electro-Mechanical Systems (MEMS) technology, which enhances sensor accuracy while reducing costs. Innovations such as built-in machine learning cores enable sensors to autonomously detect driving patterns and identify rollover risks in real time. These advancements are paving the way for seamless integration into advanced driver assistance systems (ADAS) and connected vehicle platforms, promoting enhanced vehicle safety and performance synergy across multiple dynamic functions.

United States Vehicle Rollover Prevention System Market held 87.3% share in 2024, generating USD 1.89 billion in revenue. The country's leadership is supported by well-established automotive safety regulations, a mature technology ecosystem, and significant adoption of advanced safety systems in both passenger and commercial fleets. The US market continues to benefit from its robust vehicle mix and focus on innovation, offering substantial opportunities for further growth in the next decade.

Major companies active in the Global Vehicle Rollover Prevention System Market include Bosch, Continental, WABCO, Autoliv, Haldex, MAN Truck & Bus, Maruti Suzuki, Isuzu Motors, and Bendix. Leading companies in the Vehicle Rollover Prevention System Market are pursuing strategies focused on technological advancement, collaboration, and market expansion to enhance their competitive positioning. Many are investing heavily in R&D to develop smarter, more adaptive control systems that leverage machine learning and advanced sensors for real-time vehicle monitoring. Strategic partnerships between automakers and technology providers are fostering integrated safety platforms combining rollover prevention with broader stability control functions.

Table of Contents

Chapter 1 Methodology

1.1 Market scope and definition

1.2 Research design

1.2.1 Research approach

1.2.2 Data collection methods

1.3 Data mining sources

1.3.1 Global

1.3.2 Regional/Country

1.4 Base estimates and calculations

1.4.1 Base year calculation

1.4.2 Key trends for market estimation

1.5 Primary research and validation

1.5.1 Primary sources

1.6 Forecast

1.7 Research assumptions and limitations

Chapter 2 Executive Summary

2.1 Industry 360° synopsis, 2021 - 2034

2.2 Key market trends

2.2.1 System

2.2.2 Vehicle

2.2.3 Component

2.2.4 Sales channel

2.2.5 End Use

2.2.6 Regional

2.3 TAM Analysis, 2025-2034

2.4 CXO perspectives: Strategic imperatives

2.4.1 Executive decision points

2.4.2 Critical success factors

2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

3.1 Industry ecosystem analysis

3.1.1 Supplier landscape

3.1.2 Profit margin analysis

3.1.3 Cost structure

3.1.4 Value addition at each stage

3.1.5 Factor affecting the value chain

3.1.6 Disruptions

3.2 Industry impact forces

3.2.1 Growth drivers

3.2.1.1 Rising SUV and truck demand

3.2.1.2 Stricter global safety regulations

3.2.1.3 Advancements in sensor and AI technologies

3.2.1.4 Increased consumer and safety awareness

3.2.1.5 Growth in commercial and off-road applications

3.2.2 Industry pitfalls and challenges

3.2.2.1 High system cost and complex integration

3.2.2.2 Limited standardization across regions

3.2.3 Market opportunities

3.2.3.1 Integration with autonomous and ADAS platforms

3.2.3.2 Expansion in electric and hybrid vehicles

3.2.3.3 Growth in fleet safety and telematics adoption

3.2.3.4 Emerging market adoption through localization

3.3 Growth potential analysis

3.4 Regulatory landscape

3.4.1 North America

3.4.2 Europe

3.4.3 Asia Pacific

3.4.4 Latin America

3.4.5 Middle east and Africa

3.4.6 Data Privacy & Regulatory Compliance

3.5 Porter's analysis

3.6 PESTEL analysis

3.7 Technology and Innovation landscape

3.7.1 Current technology

3.7.2 Emerging technology

3.7.3 Sensor Technology Evolution & Roadmap

3.7.4 Technology Adoption Curves by Vehicle Segment